Los últimos años han resultado bastante decepcionantes para cualquier inversor en renta fija. Las políticas monetarias y fiscales, extremadamente acomodaticias, implementadas por las diferentes autoridades a nivel global en un intento de reactivar las economías situaron las rentabilidades de los bonos en niveles mínimos nunca vistos. Podemos añadir que la renta fija no ha aportado ese atractivo de descorrelación respecto a la renta variable y en 2022 los inversores sufrieron importantes pérdidas en un activo tradicionalmente más seguro. Tras el desplome de las cotizaciones de la renta fija y la fuerte subida de sus rentabilidades al vencimiento (TAE), hacía años que la clase de activos no ofrecía a los inversores un punto de entrada tan bueno como ahora. A finales de octubre, la TAE del índice US Investment Grade Corporate Bond era del 5,65%, un nivel cercano a su máximo de diez años y superior a la TAE esperada del mercado de renta variable estadounidense, actualmente del 4,9% (rentabilidad por beneficios del índice S&P 500). Ahora sí hay alternativa para los inversores en renta fija.

La política monetaria funciona con cierto retraso. El fuerte aumento de la liquidez que experimentamos en torno a la pandemia de COVID-19 provocó un fuerte rebrote de la inflación unos dieciocho meses después haciendo saltar las alarmas en todas las economías. Esto ha provocado un cambio de régimen muy importante, con consecuencias sobre todos los activos. Los bancos centrales se han visto obligados a endurecer sus políticas monetarias con subidas agresivas de tipos. Han generado un significativo descenso de la oferta monetaria, lo que a su vez seguirá presionando a la baja sobre la inflación. Para los inversores, esto significa que los bancos centrales están al final (o muy cerca del final) de su ciclo de endurecimiento de políticas monetarias. En nuestra opinión, esto ha creado una atractiva oportunidad de riesgo-recompensa para los activos de renta fija con duración. Creemos que es aún más relevante dados los rendimientos iniciales históricamente elevados de muchos bonos de gobierno.

¿Dónde encontramos las principales oportunidades?

Desde M&G Investments creemos que el giro de expansión cuantitativa a endurecimiento cuantitativo ha creado un entorno de precios muy interesante: tratamos de identificar oportunidades clave y bonos atractivos que otros inversores han ignorado o pasado por alto. La gestión activa y ser muy selectivos a la hora de decidir en qué emisiones invertimos es clave, sobre todo si nos acercamos a un entorno de ralentización económica en el que muchas empresas pueden sufrir para cumplir con sus pagos. El análisis de crédito será relevante para saber evitar a esos perdedores a la hora de invertir.

Con todo ello, creemos que el fondo M&G (Lux) Optimal Income es una buena aproximación a la hora de ganar exposición a renta fija global y con una filosofía flexible por parte del gestor. Por nombrar algunos sectores que consideramos interesantes a la hora de invertir en renta fija, sector financiero: un mercado con algunos nombres «particularmente dislocados» han ofrecido un abanico de buenas oportunidades de valor relativo en los principales mercados desarrollados.

Además, en deuda corporativa, la dispersión de valoraciones entre sectores ha sido muy elevada y las valoraciones de crédito pueden diferir de forma significativa. Donde, por ejemplo, encontramos áreas como la inmobiliaria y la financiera (cuyos diferenciales de crédito siguen siendo elevados) y otras como la sanitaria y la de bienes de capital (donde son considerablemente menos). Otro sector es el de suministro público: valoraciones atractivas, solidez de negocios y deuda relativamente barata.

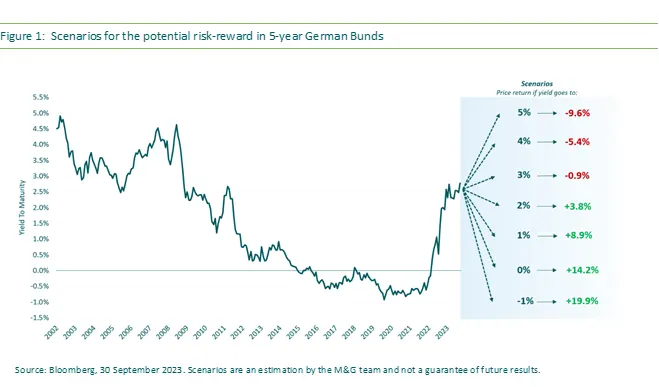

Y la pregunta del millón… ¿Merece la pena el riesgo de la duración?

La duración empieza a parecernos atractiva ya que en nuestra opinión los tipos están cerca del máximo. Seguimos aumentando el riesgo de duración por el valor que conlleva, en muchos casos mediante estrategias de valor relativo, como ejemplo: alejarnos de la duración de los activos en euros hacia activos en dólares, ya que los bonos del Tesoro de EE.UU. obtuvieron peores resultados y ahora parecen relativamente más atractivos.

Si bien el efectivo podría parecer relativamente atractivo hoy en día con los tipos de interés en máximos de varios años, pronto podría perder su atractivo si los tipos bajaran, ya que los inversores tendrían que reinvertir con un rendimiento potencialmente mucho más bajo.

Si los tipos de interés se mantuvieran dentro de un rango, podríamos seguir beneficiándonos del mayor cupón que ofrece la duración hoy en día. Sin embargo, si los tipos bajaran, podríamos estar en una posición sólida para beneficiarnos de la subida de los precios de los bonos. Así pues, en nuestra opinión, poseer más duración de la que hemos poseído históricamente tiene sentido desde el punto de vista de la relación riesgo-recompensa.

Por tanto… eliminamos la «N» de TINA

Hasta 2021, vivíamos en un entorno de tipos de interés extremadamente bajos. En consecuencia, muchos inversores reorientaron su asignación hacia la renta variable, ya que se consideraba que era la única forma de generar rendimientos atractivos. Sin embargo, ahora las cosas han cambiado considerablemente. La renta fija ha vuelto por fin ofreciendo a los inversores una alternativa válida a la renta variable. El rendimiento esperado de la inversión en renta fija parece ahora más atractivo que el que proporcionan las acciones. Así que, en algunos aspectos, hemos pasado de «No hay alternativa» (TINA) a «Hay una alternativa» (TIA).