BLOG

El mercado de bonos verdes

Compartir

Normas sociales: el creciente mercado de bonos que está generando un impacto cada vez mayor

- Desde la pandemia de coronavirus, hemos observado una mayor concienciación en torno a la temática de la financiación centrada en lograr resultados sociales, y la amplitud y la profundidad del denominado «mercado de bonos sociales» han aumentado de forma constante.

- La continua innovación en el mercado de bonos constituye un indicador positivo de cómo los instrumentos financieros pueden aportar soluciones para problemas del mundo real, como demuestra la emisión de bonos de género, bonos centrados en regiones concretas y bonos orientados a los ámbitos de la atención sanitaria y la educación.

- Tras una década invirtiendo en este segmento, el potencial para generar un impacto social que alberga el mercado nos sigue ilusionando y esperamos continuar influyendo en su desarrollo.

En 2016 tuvo lugar la publicación de las Directrices para los Bonos Sociales (Social Bond Guidelines), que seguían la estela de los Principios para los Bonos Verdes (Green Bond Principles) publicados en 2014. Las directrices allanaron el camino para que las empresas emitiesen bonos cuyos fondos se asignasen a proyectos con un carácter exclusivamente social: este tipo de bonos se denominaron «bonos sociales». A raíz de ello, el mercado de bonos sociales registró un cierto volumen de emisiones, principalmente por parte de países, pero no empezó a despuntar de verdad hasta la pandemia de COVID-19.

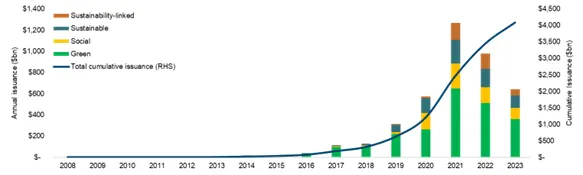

Gráfico 1: emisión de bonos verdes, sociales y de sostenibilidad

Fuente: Bloomberg, Columbia Threadneedle Investments, a 23 de agosto de 2023

Tras la pandemia de coronavirus, hemos observado una mayor concienciación en torno a la temática de la financiación centrada en lograr resultados sociales, y la amplitud y la profundidad del denominado «mercado de bonos sociales» han aumentado de forma constante. Las empresas están ahora emitiendo bonos considerados «sociales», y los bancos se encuentran entre los emisores de bonos sociales que mayor impacto generan: Intesa realizó una primera emisión de bonos sociales por valor de 750 millones de dólares en mayo de 2023 que estaba relacionada con una serie de programas destinados a mitigar o prevenir el desempleo derivado de las crisis, así como a proporcionar ayuda frente a catástrofes naturales y emergencias sanitarias o sociales. Por su parte, AIB ha llevado a cabo emisiones de bonos sociales por valor de 1.750 millones de dólares relacionadas con las temáticas de la atención sanitaria, la educación, la vivienda social y asequible y las infraestructuras básicas asequibles. Finalmente, CaixaBank ha efectuado emisiones de bonos sociales que suman un total de 5.000 millones de dólares desde 2019 y que, en su mayoría, están relacionadas con la creación de empleo y los préstamos a empresas 1.

En efecto, la conversación ha pasado de girar en torno a si emitir o no un bono verde a girar en torno a cómo emitir el tipo adecuado de bono verde, social o de sostenibilidad. Nuestra actividad de implicación en este sector tiene por objetivo incrementar el número de emisiones en el mercado de bonos sociales.

El reconocimiento de las cuestiones sociales en el mercado de bonos verdes y de sostenibilidad

Además de los bonos sociales, también existen los denominados «bonos verdes», que asignan los fondos a proyectos verdes, y los «bonos de sostenibilidad», que pueden financiar proyectos tanto verdes como sociales. No obstante, cabe resaltar que hemos observado un aumento de la prevalencia de las cuestiones sociales y una mayor concienciación al respecto en estas dos estructuras de bonos. A modo de ejemplo, hemos visto que algunas entidades que emitían bonos verdes por primera vez, como el Tesoro de Australia occidental, acudían al mercado con el compromiso de comunicar información sobre los beneficios sociales colaterales de sus proyectos verdes 2 . La primera entidad en adoptar este planteamiento fue el Tesoro del Reino Unido con su gilt verde, que contempla que los fondos se asignen específicamente a infraestructuras verdes 3 y a la generación de beneficios sociales colaterales a través de la creación de empleos verdes.

La comunicación de información en relación con estos bonos permitirá comprender mejor cómo los proyectos verdes pueden generar beneficios sociales colaterales como la creación de empleo, la mejora del transporte y el aumento de la eficiencia energética de los hogares.

Asimismo, hemos observado un aumento en la emisión de bonos relacionados con la sostenibilidad asociados a indicadores clave de rendimiento (KPI, por sus siglas en inglés) de tipo social. A título de ejemplo, el Gobierno de Chile realizó una emisión de bonos relacionados con la sostenibilidad 4 que incluía objetivos en materia de carbono y el compromiso de incrementar en al menos un 40% el número de mujeres que ocupan puestos en los consejos de administración antes de 2031 en el caso de las compañías sujetas a la supervisión de la Comisión para el Mercado Financiero del país. Sin embargo, no queremos decir con esto que hayamos dejado de pensar que el mercado de bonos relacionados con la sostenibilidad aún debe ser objeto de mejoras significativas en cuanto a su enfoque y finalidad, especialmente en lo que respecta al establecimiento de objetivos estrictos y exigentes, pero nos complace ver que se están empezando a utilizar indicadores clave de rendimiento sociales junto con los objetivos en materia de emisiones de carbono que se emplean habitualmente.

Avances en la comunicación de información sobre el impacto

La comunicación de información en el mercado de bonos con diferentes etiquetas partió de una base sólida gracias a los principios y las directrices que detallan ejemplos de indicadores clave de rendimiento para distintos tipos de proyectos. Si bien los requisitos de comunicación de información que establecen las directrices de la Asociación Internacional del Mercado de Capitales (ICMA, por sus siglas en inglés) resultan útiles, seguimos creyendo que existe margen de mejora a la hora de comunicar información sobre el impacto y comprenderlo.

Nos gustaría que el mercado hiciese mayor hincapié en las pruebas que acreditan la generación del impacto; por ejemplo, la enumeración de parámetros sociales y ambientales clave relacionados con el impacto generado resulta esencial, con independencia de la etiqueta atribuida al bono. Asimismo, proponemos que la comunicación de información incluya parámetros relacionados con la realización de encuestas a las poblaciones objetivo con el fin de evaluar hasta qué punto han resultado beneficiosos los proyectos. El número de emisores que toma este tipo de medidas es reducido, si bien el informe sobre el impacto de los bonos sociales que elabora CaixaBank 5 supone una excepción a este respecto y, en nuestra opinión, constituye un referente que todos los informes sobre impacto deberían aspirar a emular.

Experimentar con distintas estructuras de bonos

En la actualidad, la emisión de bonos temáticos en el mercado resulta habitual, y los fondos asociados a estos bonos se asignan a proyectos que respaldan un tema específico. En este sentido, podemos citar el ejemplo del Banco Asiático de Desarrollo (BAsD), que en 2022 emitió una serie de bonos de género centrados en la inclusión social que se ajustaban a las directrices de la ICMA 6. A través de su programa de bonos orientados a la temática del género, el BAsD ha logrado captar más de 2.900 millones de USD. Estos bonos se centran en programas, proyectos, inversiones y préstamos en los ámbitos de la igualdad de género y el empoderamiento de la mujer. El objetivo perseguido es la generalización de la igualdad de género, el desarrollo de objetivos de género en la esfera laboral, el aumento de la participación en la vida económica, la mejora tanto de la protección social como de los programas de salud, el respaldo a la prevención de la violencia de género y el apoyo a los mecanismos de respuesta ante esta. Estos programas también reconocen la vulnerabilidad de las mujeres ante crisis climáticas, así como el importante papel que deben desempeñar en la adaptación al cambio climático y en las estrategias de resiliencia que buscan hacer frente a las crisis y tensiones relacionadas con el clima y las catástrofes.

En la actualidad, hemos asistido a un aumento en el volumen de emisiones de bonos de género, bonos centrados en regiones específicas y bonos orientados a los ámbitos de la atención sanitaria y la educación por parte de distintos emisores. Esta continua innovación en el mercado de los bonos constituye un indicador positivo que evidencia una reflexión más profunda sobre la manera en que los instrumentos financieros pueden aportar soluciones para problemas del mundo real.

Conclusiones

El mercado de bonos sociales ha recorrido un largo camino, y la amplitud y la profundidad de las emisiones llevan algo más de cinco años aumentando de manera extraordinaria, pero todavía queda mucho por hacer. En Columbia Threadneedle Investments, una gran parte de lo que estamos tratando de lograr en nuestra condición de inversores activos consiste en ejercer una influencia positiva sobre el mercado y fomentar el tipo adecuado de emisiones, pero también queremos ejercer presión sobre gobiernos, agencias y otros participantes del mercado para alertarlos del potencial de los bonos sociales y mostrarles cómo pueden formar parte de este mercado.

A tal efecto, estamos realizando actividades de implicación en el ámbito de la comunicación de información y, en concreto, abogamos por el aumento de la prevalencia de las encuestas. Queremos observar mejoras constantes en los objetivos de los bonos relacionados con la sostenibilidad, que a nuestro juicio pueden constituir una poderosa herramienta, y también queremos ver nuevas modalidades de emisión por parte de gobiernos y empresas (¿por qué el servicio nacional de salud del Reino Unido (NHS) no emite un bono, por ejemplo?)

Somos uno de los principales exponentes y defensores de los mercados de bonos sociales (y verdes), y nos mostramos ilusionados ante el potencial que alberga actualmente este mercado en fase de expansión.

Como ejemplo de bonos sociales está el fondo Threadneedle (Lux) European Social Bond, que es un fondo con calificación investment grade que participa activamente en bonos que conjugan claros beneficios sociales y sólidos atributos financieros. Saca partido de la contrastada experiencia de inversión en bonos sociales, así como de la pericia de su socio independiente para la vertiente social: INCO. Es único entre sus homólogos y primero de su género en Europa, el fondo se ajusta al Proyecto de Gestión de Impactos.

1 BofA Global Research, «Social Bonds: a developing market», 10 de julio de 2023

2 WA.gov.au, «Western Australia issues inaugural $1.9 billion green bond», 14 de junio de 2023

3 Gov.uk, «UK’s first Green Gilt raises £10 billion for green projects», 21 de septiembre de 2021

4 Gobierno de Chile, «Bonos vinculados a la Sostenibilidad», junio de 2023

5 CaixaBank, «Social Bonds Report», diciembre de 2022

6 Banco Asiático de Desarrollo (BAsD), «Gender Bonds: From Incidental to Center Stage», febrero de 2023

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Comunicación de promoción comercial. La mención de acciones concretas no constituye una recomendación para operar con ellas.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A. Inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, 44, rue de la Vallée, L-2661 Luxemburgo (Gran Ducado de Luxemburgo).

Contenido relacionado