BLOG

La volatilidad se ha apoderado del mercado

Compartir

La preocupación en relación con la explosión de casos de ómicron y su posible impacto en la economía mundial se diluye. Sin embargo surgen nuevas incógnitas: el mensaje que dará la Fed hoy, la situación entre Rusia y Ucrania y los resultados empresariales del cuarto trimestre del año pasado. Pero sin lugar a dudas en el corto plazo las miradas están puestas en la cita de hoy, los cambios en el comunicado y la declaración de Powell posterior determinarán cuál es la posición de la Fed y ello puede influir en la dirección de los mercados. Por su parte el mercado descuenta cuatro subidas de tipos de interés este año, y espera que la primera se produzca en el mes de marzo. Situación que contrasta con un BCE sin cambios, el mercado no cree que se produzcan subidas en los tipos este año.

En cuanto a datos macro, ayer en Alemania se dio a conocer el índice IFO de clima empresarial que ha sorprendido al alza alcanzando niveles de 95,7 vs. 94,5 esperado y 94,7 anterior. En EE.UU. se publicaron el dato de la confianza de los consumidores de The Conference Board, que ha batido expectativas marcando un 113,80 cuando se esperaba 111,10, aunque lejos de los 115,2 que marcó en el mes anterior, y el índice de la Fed de Richmond del sector manufacturero, que decepcionó al situarse en 8 vs. 14 esperado y 16 anterior. Hoy aparte de la esperada rueda de prensa de Powell se anuncia las ventas de viviendas nuevas en Estados Unidos. Mañana destacan el índice GfK de confianza de los consumidores de Alemania y los nuevos pedidos de bienes duraderos de EE.UU., así como el dato preliminar del PIB del cuarto trimestre 2021 y las nuevas peticiones de subsidio por desempleo. Para cerrar, el viernes se anunciará la estimación preliminar del producto interior bruto de Alemania y Francia del último trimestre del año pasado, y el indicador de confianza de la universidad de Michigan en EE.UU. En el marco de los resultados empresariales hoy destacan los resultados de Intel y Tesla, el jueves le toca el turno a Apple, Visa, Mastercard y Comcast, entre otras.

Jarro de agua fría para el crecimiento mundial: el Fondo Monetario Internacional (FMI) baja sus previsiones para el año 2022, principalmente por el impacto de la variante ómicron, la inflación y las interrupciones en la cadena de suministros. El crecimiento global ha sufrido una rebaja de 0,5 puntos porcentuales para situarse en el 4,4%. Por el contrario para el año 2023 el FMI aumenta 0,2 puntos porcentuales desde el pronóstico anterior y espera que el crecimiento mundial alcance el 3,8%. Estados Unidos también sufrió recortes en sus previsiones, en concreto 1,2 puntos porcentuales para alcanzar un crecimiento de 4% para este año, y del 2,6% en el 2023. España no se queda atrás, y el organismo internacional pronostica que nuestra economía crecerá este año un 5,8% vs. el 6,4% anterior, lo que implica un recorte de 0,6 puntos porcentuales, y espera que en el 2023 crezca a un ritmo del 3,8% (+1,2 anterior). En el conjunto de la zona euro la previsión de crecimiento para el año en curso es de 3,9% (-0,40 anterior) y para el 2023 del 2,5%.

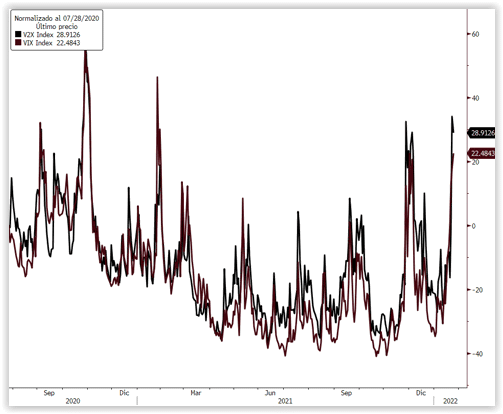

Escasos movimientos en deuda pública: las ventas se impusieron en la zona euro provocando el alza en la curva de tipos en la mayoría de los países. El bono a diez años alemán cotiza a -0,085%, mientras que Francia se encuentra a niveles de 0,33% y España en el 0,644%. La TIR (tasa interna de rendimiento) del bono del Gobierno americano a diez años se mantiene sin cambios con respecto al día anterior, al cerrar a 1,77%. Ayer hubo avances para las bolsas europeas después de la fuerte corrección sufrida el lunes y a pesar de las caídas que predominaban en el mercado americano a la hora del cierre del parqué europeo. El Eurostoxx se anotaba un 0,59% hasta llegar a los 4.078,26 puntos, el índice alemán DAX subía un 0,75% y el selectivo español sumaba 61,70 puntos, lo que se traduce en un +0,73%. Las bolsas americanas cerraron la sesión con tomas de beneficios de manera generalizada, el Dow Jones cedía un -0,19%, el selectivo S&P 500 -1,22%, y el tecnológico Nasdaq se dejaba un -2,28%. Después de los movimiento registrados en los últimos días, sin lugar a dudas la volatilidad se ha apoderado del mercado. Ahora la pregunta es ¿cuánto durará?…

Analista

Contenido relacionado