BLOG

¿Hemos vencido al monstruo de la inflación?

Compartir

En las últimas semanas la confianza del inversor ha mejorado considerablemente y esto ha servido de catapulta para unos índices bursátiles que están cerca de máximos de históricos como, por ejemplo, el S&P 500. Detrás de esta menor aversión al riesgo se encuentran unas expectativas agresivas de bajadas de tipos de interés y una economía americana muy resiliente al endurecimiento monetario. De hecho, este segundo factor fue el que copó toda la atención durante la sesión de ayer, con las publicaciones del PIB anualizado del tercer trimestre de EE. UU. y por las peticiones de subsidio por desempleo semanal.

Lo cierto es que la agenda macroeconómica mostró que la mayor economía del mundo se está enfriando poco a poco. El PIB del tercer trimestre “tan solo” creció un 4,90%, cuando los datos preliminares preveían un 5,20%, al mismo tiempo que las peticiones de subsidio por desempleo semanal se situaron en 205.000 por las 215.000 estimadas y las 202.000 de la semana anterior. A ello habría que sumarle que la tasa de desempleo se sitúa en el 3,70% y la participación laboral en el 62,80%. Es decir, la economía estadounidense se está enfriando dentro de un clima cálido.

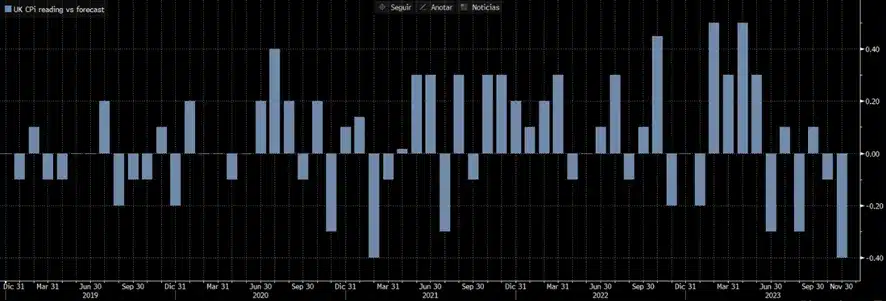

En otro orden de factores, la evolución de una de las inflaciones más díscolas de las economías desarrolladas, como lo es la del Reino Unido, parece haberse encauzado para lograr el objetivo del 2% que tiene el Banco de Inglaterra. Si bien es cierto que aún sigue lejos de dicha cota, su última lectura fue de 3,90% cuando se esperaba un 4,3%, lo que implica una de las mayores divergencias entre la cifra publicada y las estimaciones desde el año 2021.

Imagen: divergencia entre la cifra de inflación del Reino Unido publicada y la estimada.

Fuente: Bloomberg.

Los bonos se tomaron un respiro, consolidaron las alzas de los últimos días y digirieron las cifras macroeconómicas mencionadas anteriormente. Esto se tradujo en un comportamiento errático con ligeros movimientos en los precios de la deuda pública y que terminó sin cambios destacables.

Los índices de renta variable tuvieron un comportamiento dispar entre regiones. En Europa prevalecieron las ventas con el Ibex 35 como el gran ganador con un alza del 0,03%. Los números rojos llegaron al Euro Stoxx 50 (-0,20%), el CAC 40 (-0,16%), el DAX (-0,27%) o el FTSE MIB (-0,29%). Mientras tanto, al otro lado del Atlántico, las referencias estadounidenses lograron revalorizarse entre un 0,85% y un 1,30%. El S&P 500 subió un 1,03%, el Nasdaq un 1,26% y el Dow Jones un 0,87%.

Finalmente, durante la sesión de hoy, todos los ojos estarán puestos sobre el índice de precios del consumo personal (PCE), dado que es la variable que sigue la Reserva Federal para tomar sus decisiones de política monetaria. Por lo tanto, una lectura inferior a la estimada será tomada como que ya hemos vencido al monstruo de la inflación. Por el contrario, una cifra igual o superior a la esperada supondrá un reajuste de las expectativas de bajadas de tipos de interés.

Feliz viernes y feliz Navidad,

Analista

Contenido relacionado