BLOG

Posible desaceleración del crecimiento

Compartir

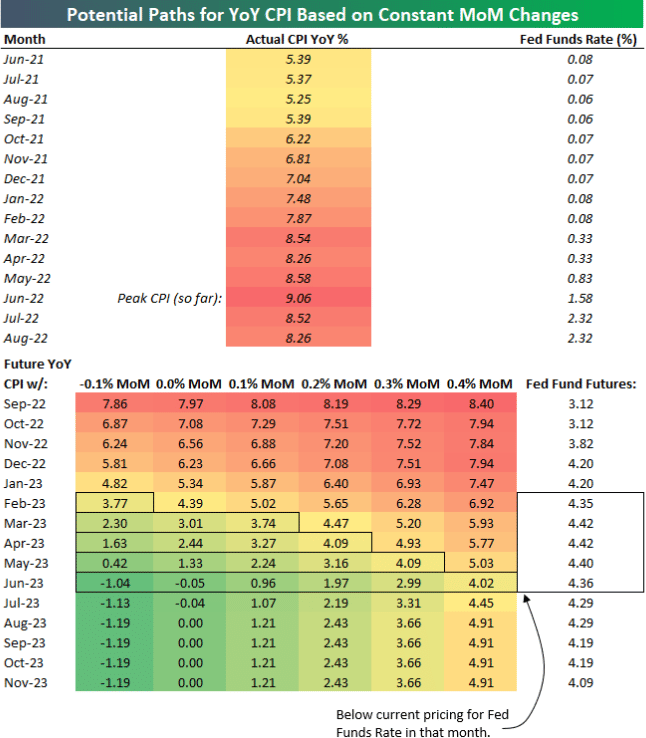

El Día de la Hispanidad nos volvió a dejar una sesión de idas y venidas, que acabó con los principales índices bursátiles cerrando en negativo (S&P 500 -0,33%, Nasdaq -0,09% y Eurostoxx 50 -0,26%). Tampoco tuvimos volúmenes de negociación excesivos, el mercado está esperando la cifra del IPC de Estados Unidos que tendremos en la jornada de hoy. No hace falta que les diga la importancia que tiene el dato de septiembre. Si la inflación, tanto su versión normal como la subyacente (aquella en la que se excluyen alimentos y energía), sale por encima de las estimaciones, es probable que sigamos viendo caer las cotizaciones. Les dejo una serie de escenarios en función de los datos intermensuales que tengamos en los próximos meses:

El índice de precios de la producción (IPP) no nos dio muchas pistas ayer. El dato total anualizado quedaba por encima de lo esperado (8,5% vs. 8,4% estimado), mientras el subyacente sí salía por debajo (7,2% vs. 7,3% estimado). De quedar así hoy el IPC, creo que los inversores verían el vaso medio lleno. En Europa, a pesar del buen dato de producción industrial del miércoles, justo cuando escribo estas líneas, Alemania confirma un IPC de septiembre del 10%. Aunque era lo que se esperaba, no por ello deja de sorprenderme. Los almacenes de gas ya superan el 90%, pero todavía no sabemos cómo los vamos a llenar a partir de marzo.

El acta de la Reserva Federal sigue mostrando unidad entre sus miembros a la hora de aplicar políticas monetarias restrictivas. También coinciden la mayoría en que se va a requerir una desaceleración del crecimiento para conseguir que la inflación vuelva al objetivo marcado por el banco central. Sí existe cierta preocupación sobre cómo calibrar este ritmo de subidas sin provocar efectos adversos significativos en la economía. Van a seguir aumentando los tipos de interés, al menos hasta que empiecen a ver signos claros de ralentización en los precios.

No todo es negativo. Los resultados de Louis Vuitton Moet Hennessy (LVMH) volvieron a demostrar la capacidad que tiene el sector del lujo para subir precios en un entorno como este y seguir mejorando sus márgenes (en este artículo hablábamos el año pasado de la inversión en lujo: El potencial y la resiliencia del lujo). Crecimientos superiores al 20% en todos sus segmentos en lo que va de año y a pesar de las dificultades que está habiendo con los cierres perimetrales en China, la región que más pesa en sus ingresos. También han sorprendido positivamente los de Taiwan Semiconductor (TSM), el mayor fabricante de chips del mundo. Han incrementado sus ventas un 48% respecto el mismo trimestre de 2021, consiguiendo mejorar 9 puntos su margen bruto. Todo el ruido que estamos teniendo entre las sanciones de China y Estados Unidos, y los excesos de 2021, nos está ofreciendo la oportunidad de ver negocios de la industria de semiconductores cotizando a valoraciones ridículas. TSM, AMD, Applied Materials o Lam Research (líderes indiscutibles en sus segmentos) están ahora mismo con ratios de beneficios de 2022 por debajo de las 15 veces. Hemos pasado a vivir en un Black Friday continuo.

Feliz jueves.

Analista

Contenido relacionado