BLOG

Pendientes del mensaje de la Reserva Federal

Compartir

Día clave hoy, en que tendrá lugar la reunión de la Reserva Federal y mañana le seguirá el Banco Central Europeo. Para hoy se espera que con un 98% de probabilidad la subida sea de 25 puntos básicos , lo que situará los tipos en el intervalo del 4,50%-4,75%, lo cual no supondrá ninguna sorpresa, pero sí habrá que estar atentos al discurso que dará Powell. El presidente puede mostrar un tono más agresivo para tratar de equilibrar las acciones emprendidas por la Reserva Federal en la actividad monetaria. Es evidente que el ritmo de subidas ha ido de más a menos, pues nos encontramos con que hay indicaciones de que las presiones inflacionistas están remitiendo (el último dato de IPC correspondiente al mes de diciembre de 2022 se situó en el 6,2%, cuando veníamos de una inflación que llegó a estar en 9,1% en junio).

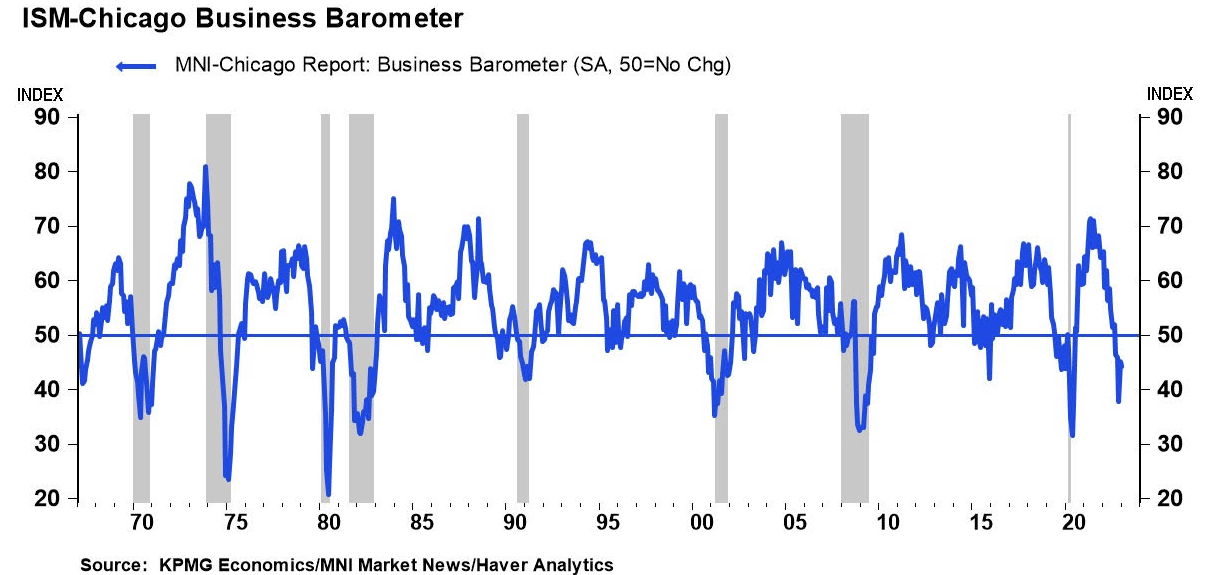

Por el lado macroeconómico, ayer conocimos el índice de costes de empleo, que fue más débil que lo esperado, un 1% vs. el 1,1% que esperaba el mercado y frente al 1,2% del mes anterior. Una noticia ligeramente positiva para la Reserva Federal, ya que se descuentan menores presiones salariales por el momento. Poco después conocimos el dato del PMI de Chicago: 44,3 vs. 45 y frente al 44,9 anterior. Un dato débil y que por quinto mes consecutivo se encuentra en terreno de contracción. Cuando el PMI ha estado en niveles tan bajos se confirmó un recesión en EE.UU.:

No hay que pasar por alto las previsiones del FMI que muestran una revisión al alza para casi todas las economías menos para España, que dejó sus expectativas de crecimiento para este 2023 en un 1,1%, una décima menos de lo que se esperaba en octubre. Asimismo, ha mejorado sus proyecciones para la eurozona, cuyo PIB crecerá un 0,7% en 2023 frente al 0,5% estimado previamente.

Respecto al mercado de deuda, los bonos del Estado han experimentado un fuerte rally en este primer mes del año. Ayer vimos una sesión en la que todos estaban compradores. Si miramos en el lado del Viejo Continente, el bono alemán a dos años comenzaba el año con una rentabilidad del 2,70% y ahora mismo nos encontramos en el 2,65%, es decir, un movimiento de apenas cinco puntos básicos que si lo comparamos con la rentabilidad del bono a diez años, este ha experimentado un retroceso de un -6,20%. Un movimiento muy similar para el bono español a diez años que, actualmente, se está financiando a un 3,32% y en lo que llevamos de año ha disminuido un -4,82%, mientras que el bono a dos años ha subido un +0,90%. Este movimiento, más notorio en el tramo largo que en el corto, supone que todavía queda un largo camino de tensionamiento y alta volatilidad en la eurozona por la política restrictiva que vaya a tomar el BCE. Por el lado americano el bono a diez años se situaba en el 3,49%.

Ayer los principales índices de Wall Street cerraron con buenos avances después de la publicación de los datos salariales en EE.UU: Dow Jones + 1,09% hasta los 34.136 puntos, S&P 500 +1,46% hasta los 4.085 y el Nasdaq +1,67% hasta los 11,625 puntos. En Europa, los principales índices terminaron la sesión ligeramente al alza salvo el FTSE 100 de Londres, que perdió un 0,17% al igual que nuestro selectivo.

Aunque hoy el foco principal estará la reunión de la Reserva Federal y el discurso de Powell, también habrá que estar atentos a la presentación de resultados de una de las grandes empresas tecnológicas como Meta, que publicará sus cifras al cierre de la sesión.

Feliz miércoles.

Analista

Contenido relacionado