BLOG

El mercado se mueve por la inflación

Compartir

Las bolsas europeas cerraron con un tono alcista, con el índice español alcanzando los 8281,40 puntos (+1,66%), Euro Stoxx 3466,84 puntos (+0,91%), el índice Dax de Alemania 13265.40 (+1,06%) y el francés +0.64%. Día tranquilo al estar cerrado Estados Unidos con las bolsas recuperando algo las fuertes caídas de la semana pasada.

Ahora ya sin datos empresariales, el mercado de bonos y los tipos de interés siguen acaparando nuestra atención, todavía asimilando la subida de 0,75% de la Fed la semana pasada y con el diagrama de puntos reflejando la opinión de los miembros de la Fed, que descuenta una subida de hasta 3,50% para final de año.

Los tipos de interés de las hipotecas a 30 años en EE.UU. se sitúan en el 5,66% desde 3,70% que teníamos a principio de año y ya cerca del 6% de los años 2008 a 2010. Este aumento supone un 40% de la cuota mensual típica y las solicitudes de compra de inmuebles se han reducido un 15,5% en el año.

En relación con la inflación americana y el crecimiento, la Fed ha revisado significativamente al alza su previsión de inflación (5,2% en 2022 vs. 4,3% anterior), mientras que el crecimiento se revisa a la baja (1,7% en 2022 vs. 2,8% anterior). Estos datos preocupan porque dan pie a pensar en recesión en los próximos trimestres.

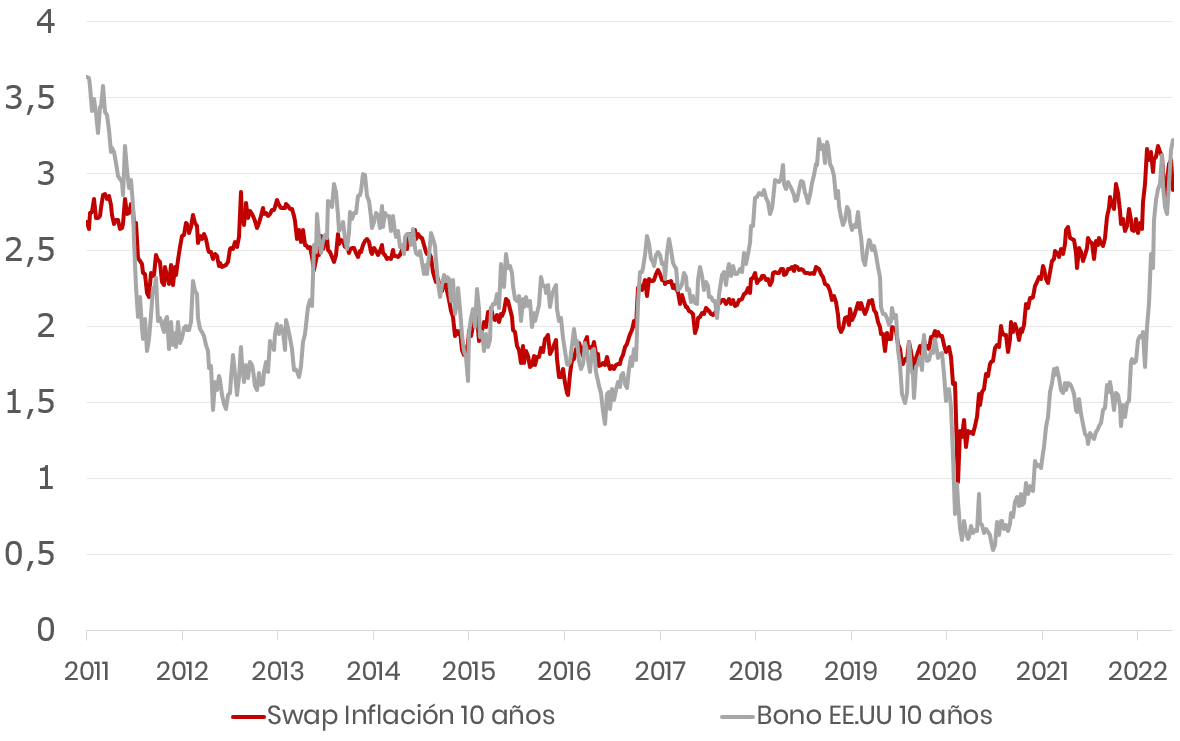

No invita al optimismo este blog, es cierto, pero para cambiar la opinión de este escenario tan negativo, solo les puedo enseñar el siguiente gráfico con el bono americano a diez años por encima del swap de inflación a diez años, lo que podría indicarnos que si la inflación esperada es real, los tipos a largo deberían estar cerca de máximos.

Si durante los pasados años los bancos centrales eran los protagonistas, por encima en muchos casos de los resultados empresariales, en esta ocasión, la que mueve el mercado es la inflación.

En cuanto a la eurozona, a día de hoy el mercado descuenta una subida de 1,50% a 1,75% para finales de este año, dejando los tipos a niveles de 1,25% aproximadamente (desde -0,50% actual). Esta alza de tipos puede ser algo exagerada cuando solo quedan cuatro reuniones del BCE en un momento en que la recesión cada vez está más próxima. Pero veremos… la situación es más que complicada para el Banco Central Europeo y, aún más, cuando al final de la semana pasada Francia no recibía gas de Rusia, en Alemania el suministro se redujo un 60%, e Italia y Austria también experimentaron importantes reducciones, con los precios de la electricidad para 2023 alcanzando los 250 euros por megavatio hora en Alemania y hasta los 560 euros por MWh en Francia.

Por lo que se refiere a los bonos, este movimiento de tipos ha conseguido que los diferenciales de crédito alcancen cotas no vistas desde el inicio de la pandemia en el caso de los bonos con grado de especulación (high yield) y muy cerca los bonos con grado de inversión (investment grade). Para ponernos en situación, los bonos high yield en Europa generan rentabilidades por encima del 7%, y en EE.UU. del 8%. Los bonos investment grade en Europa alcanzan rentabilidades del 2,5% a cuatro años y 4,60% en EE.UU.

Este martes tendremos la publicación del índice de actividad de Chicago del mes de mayo y las ventas de casas de segunda mano en Estados Unidos y deberemos esperar al miércoles para ver la comparecencia del gobernador de la Fed, Jerome H. Powell, ante el Congreso y Senado para dar explicaciones de las acciones tomadas y la perspectiva a corto plazo.

Feliz martes.

Director de Renta Fija

Contenido relacionado