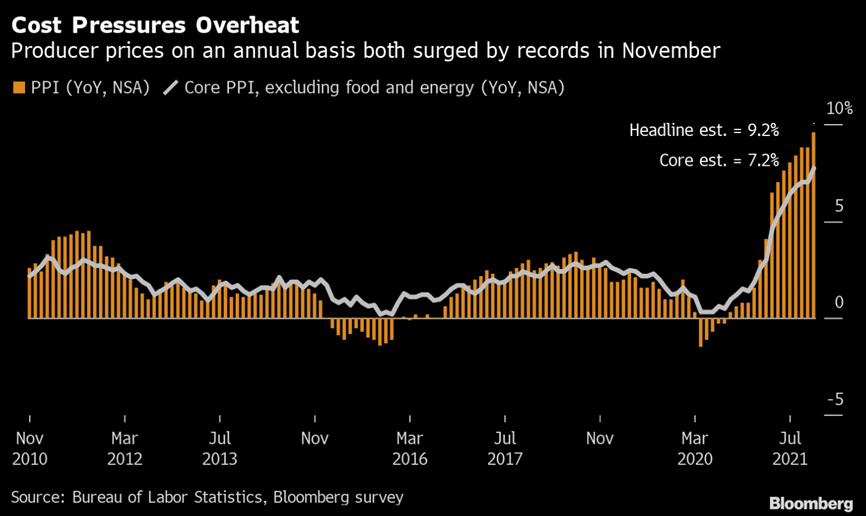

Segunda jornada consecutiva en la que las principales bolsas mundiales cerraban en rojo. Por el lado americano, el índice Nasdaq Composite lideraba los descensos con una caída del 1,14%, hasta los 15.237,64 puntos. El S&P 500 cedía un 0,75% cerrando los 4.634,09 y el que aguantó un poco mejor fue el Industrial Dow Jones retrocediendo un 0,30% hasta los 35.544,18 puntos después de conocer que el Índice de Precios del Productor americano (IPP), indicador que antecede al IPC en la cadena de mercado, aumentó un 9,6% interanual cuando el mercado esperaba un 9,2%, siendo el mes pasado un 8,6%. Si se excluyen los precios recibidos por los servicios de alimentos y energía, el índice seguiría manteniéndose alto alcanzando un 7,7% frente al 7,2% del consenso. Desde que, por primera vez en 2010, se empezó a calcular, este indicador ha experimentado la mayor subida:

Sin lugar a dudas, la gran cita de hoy será la reunión de la Fed de la que el mercado espera un tono más hawkish y prevé que, después del dato de inflación americano que conocimos el viernes pasado alcanzando un 6,8%, la Reserva Federal acelere la reducción de su programa de compras de bonos recortándolas mensualmente en 30.000 millones de dólares (frente a los 15.000 millones actuales) a partir de enero, con lo cual finalizaría su programa en marzo. Esta reunión vendrá acompañada de una actualización de las previsiones macroeconómicas acompañado del diagrama de puntos (dot-plot) en la que los funcionarios tomarán las decisiones de inversión de acuerdo a las proyecciones del precio del dinero en el corto y medio plazo.

En el mercado de deuda soberana, hubo una subida generalizada de las rentabilidades en todos los gobiernos en la que la rentabilidad del treasury subía 2,6 p.b. hasta el 1,44% con expectativas en la reducción de estímulos algo más rápida que le permita alcanzar niveles como el 1,74% vistos en marzo. El diferencial entre el bono a 2 y 10 años continúa aplanándose como consecuencia del repunte del corto plazo por la esperanza de una subida de tipos. Mientras, en Europa también vivimos un alza en las rentabilidades de la deuda pendientes del discurso del BCE que tendrá lugar mañana.

No hay que perder de vista la evolución de esta nueva variante, ómicron, pues cualquier noticia negativa sobre la pandemia impactaría sobre el ánimo de los inversores y permitirían que los bancos centrales pudieran tomarse con más calma el endurecimiento de sus políticas monetarias.

Feliz miércoles.