BLOG

La volatilidad impera en los mercados

Compartir

La volatilidad impera en los mercados. Mientras que el lunes veíamos avances en los principales índices bursátiles de un +1,80%, ayer el mercado experimentó retrocesos, especialmente el índice tecnológico Nasdaq, que cedió un 2,35% hasta los 11.264,45 puntos después de conocer el profit warning de la compañía Snap, matriz de Snapchat. La red social Snap, que ayer se desplomó un -43,1%, revisó a la baja sus expectativas de resultados para este segundo trimestre del año por factores como la inflación, la guerra en Ucrania y los cuellos de botella, entre otros. Esto provocó que otras compañías como Meta, Twitter o Alphabet se dejaran un -7,62%, -5,55% y -4,95% respectivamente.

Al mismo tiempo, los inversores ya descuentan un escenario de recesión provocado por la subida de tipos de interés por parte de la Fed. Los inversores se sienten nerviosos ante la incertidumbre sobre la inflación que ha pasado de ser un gran problema a ser un obstáculo por el que los bancos centrales están obligados a actuar, ya que la guerra en Ucrania y los nuevos confinamientos en China han contribuido a una crisis mundial de las materias primas, eso unido a una inflación que ya venía elevada. En este contexto, el banco estadounidense JP Morgan declaraba que el aumento de los costes de endeudamiento y las consecuencias mundiales de la guerra en Ucrania podían hacer que hasta un 10% de los países de mercados emergentes calificados como especulativos sufran una crisis de deuda este año. Sin ir más lejos, Sri Lanka entró oficialmente hace unos días en impago preventivo de su deuda exterior.

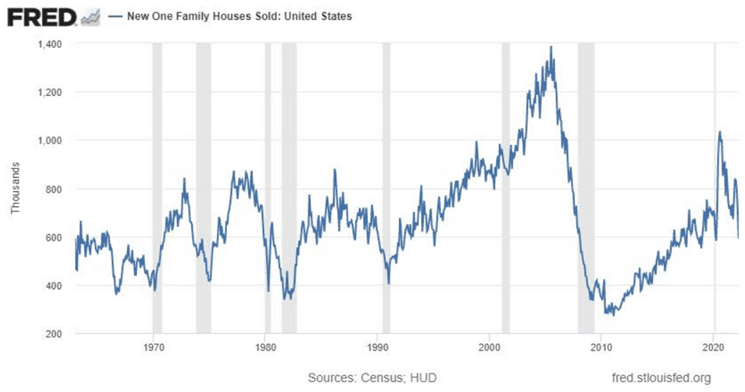

Por si fuera poco, el mercado inmobiliario americano da señales de enfriamiento. Las ventas de viviendas nuevas caen fuertemente frente a las expectativas de crecimiento, 591.000 vs. 750.000 esperado.

Por el lado macroeconómico, ayer conocimos los indicadores adelantados de ciclo, PMI preliminares de mayo de la zona euro mostrando datos en zonas de expansión aunque con una ligera desaceleración: en la eurozona, compuesto (54,9 vs. 55,1 esperado), manufacturero (54,4 vs. 54,.7 esperado) y de servicios (56,3 vs. 57,4 esperado); en Alemania, compuesto (54,6 vs. 53,9 esperado), manufacturero (54.,7 vs. 54 esperado) y de servicios (56,3 vs. 57,1 esperado); en Francia, compuesto (57,1 vs. 56,9 esperado), manufacturero (54,5e vs. 55,2 esperado) y de servicios (58,4 vs. 58,5 esperado). Al otro lado del Atlántico, conocimos el dato del PMI del sector servicios, que cayó hasta el nivel de los 53,5 puntos vs. los 55,2 que esperaba el consenso. En cuanto al PMI manufacturero, se ha situado en línea con las estimaciones: 57,5 puntos efectivo vs. 57,7 consenso.

En lo referente al mercado renta fija, la caída de la renta variable generó una alta demanda en activos refugio como la deuda, que terminó en una caída general en las rentabilidades: el rendimiento del bono a 10 años americano ha caído desde máximos de tres años y medio llegando a tocar a principios de mes el 3,12%, a situarse ayer en el 2,75%, es decir, una subida en precio de un +3,34% en 15 días. Mientras, el bund pasaba de cotizar por encima del 1% de rentabilidad por la mañana para terminar en un 0,96%.

Hoy comparece la presidenta del Banco Central Europeo, Christine Lagarde, en el Foro de Davos y, además, conoceremos el acta de la reunión del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), que se celebró a comienzos de mayo.

Feliz miércoles.

Analista

Contenido relacionado