BLOG

La clara desaceleración de Asia, EE.UU. y Europa

Compartir

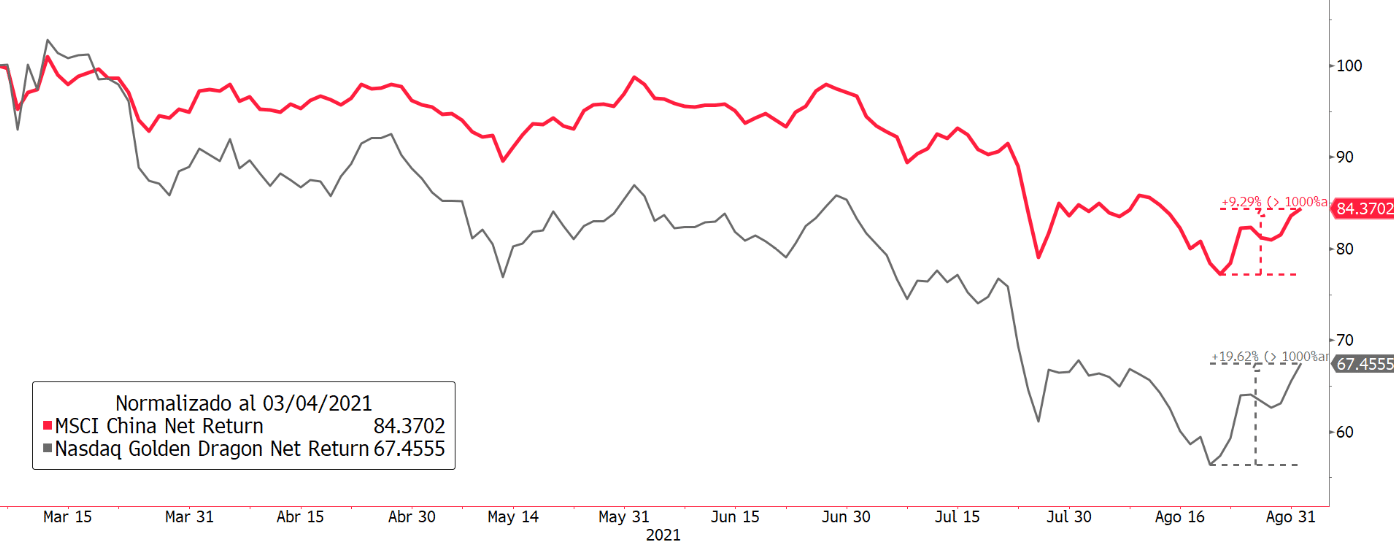

Ayer tuvimos una sesión bastante positiva para las principales bolsas mundiales, en especial para Europa y China, donde los inversores parecen haber aparcado sus dudas sobre la región. Desde los mínimos del 19 de agosto, índices como el MSCI China o el Nasdaq Golden Dragon Index han rebotado un +9,29% y un +19,62%, respectivamente.

A nivel macroeconómico, conocimos los datos de actividad de agosto del sector manufacturero. En Europa, países como España (59,5 vs. 58,9 estimado), Francia (57,5 vs. 57,3 estimado) o Italia (60,9 vs. 60,0 estimado) lograban batir las estimaciones, mientras que era Alemania la que quedaba ligeramente por debajo (62,6 vs. 62,7 estimado). En EE.UU., si bien el PMI Manufacturero salía prácticamente en línea con lo esperado (61,1 vs. 61,2 estimado), el informe de empleo que realiza la empresa ADP (374.000 vs. 610.000 estimado) nos dejaba un sabor agridulce. Digo agridulce porque el dato supone confirmar la ralentización de la primera economía mundial, pero a la vez disipa la idea de una retirada de estímulos antes de lo previsto. Y esto, como se pueden imaginar, es ambrosía para los inversores.

Por otro lado, el cártel de los países exportadores de petróleo consideró innecesario variar su programa de aumento gradual de la oferta. En el comunicado, la organización afirmó que los elementos fundamentales del mercado se han reforzado y las existencias están disminuyendo conforme la recuperación se acelera. Recordemos que en julio acordaron eliminar los recortes de producción y añadir 400.000 barriles por día al mes para volver al «equilibrio». Además, la OPEP y aliados estiman que la demanda aumentará en 5,95 millones de barriles al día este año, lo que significa que al año que viene se volvería a los niveles pre-COVID. Estimaciones muy optimistas, como siempre. La clara desaceleración de Asia, EE.UU. y Europa, así como el riesgo de nuevos bloqueos para combatir la variante delta nos invitan a ser bastante más prudentes que la OPEP.

Feliz jueves.

Analista

Contenido relacionado