BLOG

Comienza la temporada de resultados en Wall Street

Compartir

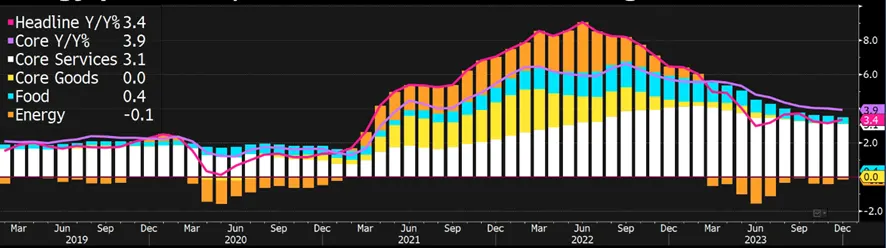

El foco del mercado estaba puesto en el dato de inflación del mes de diciembre. Los inversores eran conscientes de que podía haber un ligero rebote debido, por un lado, a que el efecto base desaparecía y, por otro, por el fin de algunas ayudas gubernamentales a los hidrocarburos y a la rebaja de impuestos de diversa índole. En este contexto, el índice de precios salió peor de lo esperado por los analistas, con la lectura general situándose en el 3,4% (vs. 3,2% estimado y 3,1% noviembre) y la subyacente en el 3,9% respecto al 3,8% estimado y el 4% de noviembre. El quid de la cuestión es de dónde vienen esas alzas de los precios, dado que mayormente, provienen de los servicios (3,1%) y de la alimentación (0,4%). Estos son bienes no sustituibles, lo que dificulta un poco más el trabajo de la Fed y, cuando menos, hace inviable una bajada de tipos de interés en marzo tal y como descontaban los mercados.

Imagen: desagregación de la inflación americana de diciembre.

Fuente: Bloomberg.

Los mercados de deuda tuvieron un comportamiento algo errático, pero predecible ante la mencionada publicación del dato de inflación estadounidense. El hecho de que las decisiones de política monetaria dependan de las cifras macroeconómicas venideras, sin tener un plan definido, induce mucha volatilidad a corto plazo a los activos que, a priori, son libres de riesgo como lo es la deuda pública. Al menos, eso se puede extraer de los movimientos del bono a diez años estadounidense, el cual abrió con una marcada caída de la rentabilidad exigida hasta que vio la luz el mencionado dato de evolución de precios, para finalmente volver a ver cómo minoraba el rendimiento ofrecido respecto al cierre del día anterior.

Imagen: evolución intradiaria (11 de enero) de la rentabilidad del bono a diez años estadounidense.

Fuente: Bloomberg.

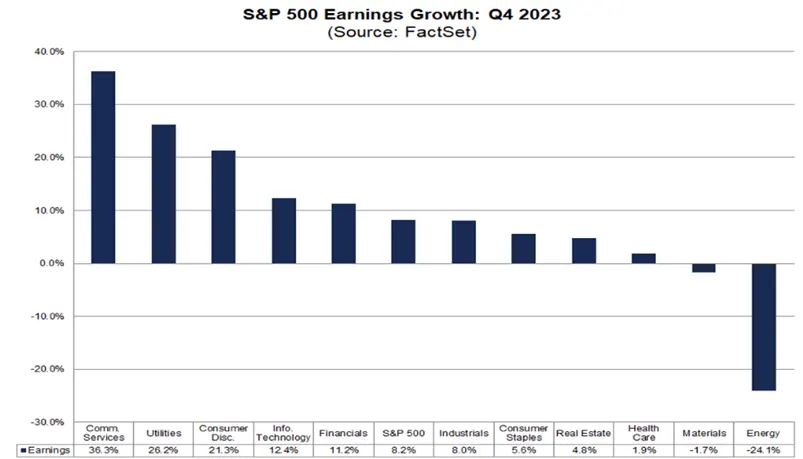

A partir de ahora, la atención se situará en la temporada de resultados que comienza de manera oficiosa hoy con la publicación de las cuentas de la gran banca. En este sentido, se prevé que los beneficios de las empresas europeas y estadounidenses crezcan alrededor de un 8%. Sin embargo, tal y como se puede ver a continuación, la dispersión entre sectores va a ser muy elevada. Un ejemplo de ello es el crecimiento de los ingresos de las empresas del S&P 500, con las energéticas cayendo alrededor de un 24% y las de servicios de comunicación alzándose un 36,3%.

Fuente: FactSet.

En lo que respecta a la evolución de las referencias bursátiles, estas tuvieron un comportamiento negativo en Europa con descensos de entre el 0,50% y el 1%. El Ibex 35 se dejó un 0,62%, el DAX un 0,86%, el CAC un 0,52%, el FTSE un 0,98% y el Euro Stoxx 50 un 0,60%. Al otro lado del Atlántico, la evolución fue algo diferente y sus parqués cerraron sin apenas variaciones. El S&P 500 se dejó un 0,07%, el Dow Jones subió un 0,04% y el Nasdaq terminó repitiendo.

Finalmente, la evolución de los índices de precios volverá a marcar el ritmo de la sesión, dado que se publican las cifras del mes de diciembre de España y Francia. Por la tarde, en EE. UU., verá la luz el dato de precios del productor (IPP) del citado mes, variable que es importante de cara a ver cómo podría evolucionar la inflación en el futuro en dicho país. Al mismo tiempo que, como mencioné anteriormente, comenzará la temporada de resultados.

Feliz viernes.

Analista

Contenido relacionado