BLOG

El Banco de Inglaterra interviene el mercado de deuda

Compartir

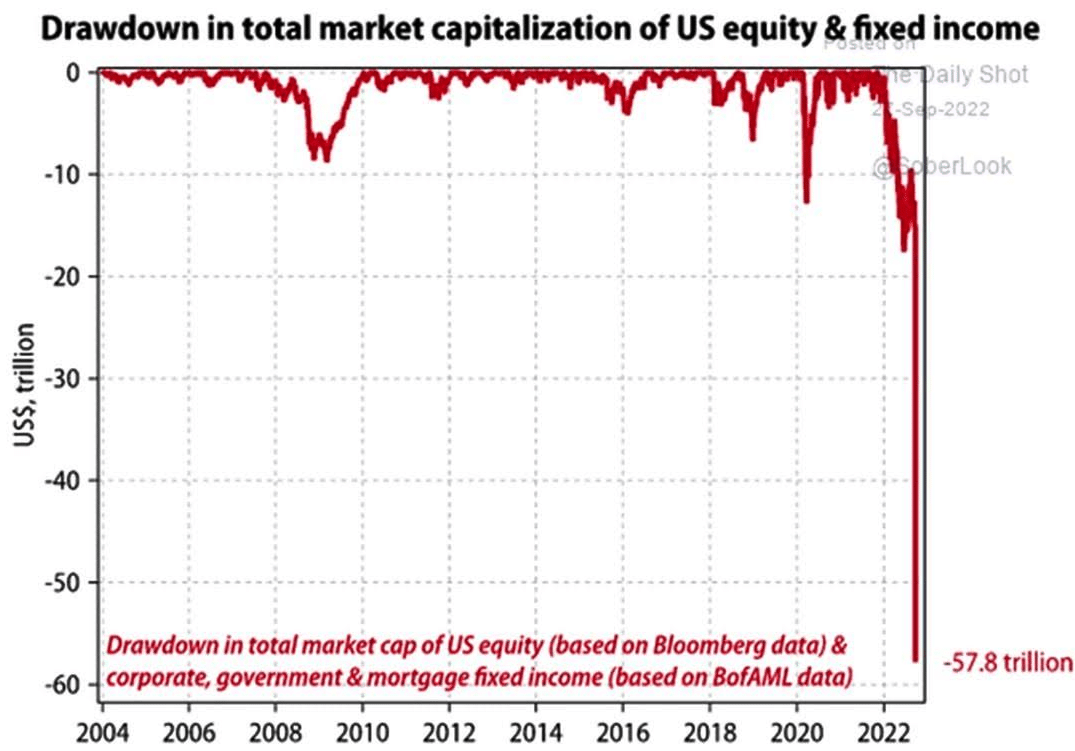

Los bonos dieron un pequeño respiro a los inversores, principalmente en EE.UU., donde la rentabilidad a diez años bajó con fuerza hasta situarse en el 3,73%. Si a nuestro yo de hace un año le contáramos el cambio drástico que hemos vivido en las políticas monetarias de los bancos centrales, que la inflación ha llegado a cotas no vistas en muchas décadas y que el bono a diez años alemán superaría la barrera del 2% probablemente nos tomaría por locos. No es para menos: estamos asistiendo a una de las mayores pérdidas de poder adquisitivo que se recuerdan. En la siguiente gráfica analizan desde Gavekal Research la caída en capitalización sumando tanto el mercado de acciones como el de renta fija en EE.UU.:

Fuente: Bloomberg, Gavekal Research/Macrobond

Y ni siquiera ha empezado a retroceder el mercado inmobiliario, con los precios en máximos históricos y el tipo hipotecario a niveles de 2008 (6,86%). De hecho, el dato de ayer de ventas de viviendas pendientes (-2% vs. -1,4%) volvió a salir negativo y peor de lo esperado. El precio medio todavía no ha comenzado a caer, pero si la financiación se encarece, aumenta el inventario y la tasa de ahorro general se reduce, simplemente es cuestión de tiempo que ocurra. Es lo que la Reserva Federal lleva meses buscando. En Europa no hemos llegado a estos niveles de sobrecalentamiento, aunque es evidente que si el mercado inmobiliario estadounidense se resiente también nos pasará factura.

Mientras tanto la Fed sigue a lo suyo y Bostic, presidente de la Reserva Federal de Atlanta, reiteró esta semana su compromiso para hacer todo lo posible para bajar la inflación. Vuelve a poner sobre la mesa una subida de 75 puntos básicos en noviembre y de 50 en diciembre. Algo que me llamó bastante la atención en sus declaraciones fue su insistencia a la hora de hablar de la fortaleza del mercado laboral norteamericano, capaz según él de absorber estas subidas de tipos y desacelerarse de forma ordenada. Lo veo difícil después de los desequilibrios que vimos durante y después de la pandemia, aunque ojalá sea así.

Al otro lado del Atlántico, ahora Rusia dice que no ha saboteado el ponche (el gasoducto, perdón), el mismo día que se dispone a dejar de enviar gas a Europa. Es cierto que llevábamos unos cuantos años sin grandes conflictos geopolíticos, pero esta tensión es agotadora. La noticia positiva es que Europa tiene sus almacenes de gas al 87%, lo que nos permite estar algo más «tranquilos» de cara al invierno. Por otro lado, las embajadas de EE.UU., Bulgaria, Polonia, Estonia y Rumanía en Rusia urgen a sus ciudadanos a que salgan de inmediato del país, refiriéndose principalmente a aquellos con la doble nacionalidad. El riesgo de ser llamados al frente es muy alto, si bien los rusos no están respondiendo como pensaba Putin.

Por si fuera poco, el Banco de Inglaterra se ha visto obligado a intervenir el mercado de deuda, tras las fuertes caídas de la libra y las dudas sobre la inestabilidad financiera. Han anunciado un plan de compras hasta el 14 de octubre, por un importe ilimitado, que se centrará en activos de larga duración. De esta forma, paralizan la reducción del balance que iba a comenzar la semana que viene. Además, el próximo 3 de noviembre tomarán una decisión respecto a sus tipos de interés para lograr volver a su objetivo de inflación.

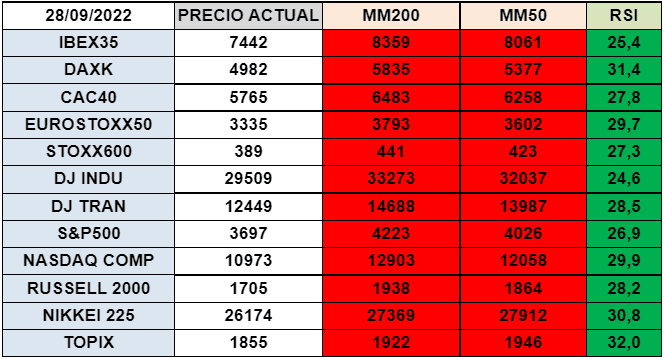

El mercado celebró no sé muy bien qué, pero los índices norteamericanos cerraron el día con subidas importantes (Nasdaq Composite +2,05% S&P 500 +1,97%) y en Europa vivimos una sesión de menos a más (Eurostoxx 50 +0,20%, DAX +0,36%). Hemos llegado a un nivel de sobreventa importante, con muchos de estos índices mostrando niveles de RSI (índice de fuerza relativa) por debajo de 30 y todos por debajo de las medias de 200 y 50 sesiones:

Fuente: Bloomberg, elaboración Tressis

No parece mal momento para ir picoteando.

Feliz jueves.

Analista

Contenido relacionado