BLOG

Imputación e integración de pérdidas patrimoniales en el IRPF

Compartir

La volatilidad en los mercados unida con la inestabilidad política ha dado como resultado un año ciertamente difícil para los gestores de patrimonio.

Por ello, hemos creído conveniente recordar un aspecto como es el de las pérdidas patrimoniales, que si bien no es plato de buen gusto para un inversor, se constituye como un punto de gran importancia a la hora de planificar el resultado financiero-fiscal de una persona.

Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél.

En este sentido, es fundamental para el contribuyente conocer el momento y la forma de integrar dichas pérdidas patrimoniales en su patrimonio a los efectos de planificar correctamente su futuro pago del impuesto.

Teniendo en cuenta el momento del año en el que nos encontramos —próximo cierre del ejercicio económico 2016— desde Tressis creemos conveniente repasar los señalados conceptos.

Criterios de imputación de las pérdidas patrimoniales:

Como regla general, el art. 14 de la Ley del IRPF establece que los ingresos y gastos que determinan las ganancias y pérdidas patrimoniales se imputarán al período impositivo en que tenga lugar la alteración patrimonial. No obstante lo anterior, existen situaciones en las que no está tan claro cuándo se produce dicha alternación patrimonial. Así, por ejemplo, nos encontramos con los siguientes casos:

• Acciones suspendidas de cotización. Cuándo me puedo integrar una pérdida fiscal.

De acuerdo al criterio de la Dirección General de Tributos (V3166-15), la suspensión de cotización de las acciones de una sociedad cotizada no comporta de forma automática la existencia de una pérdida patrimonial para los socios, sino que es necesaria la disolución y liquidación de la sociedad.

En conclusión, para que el contribuyente pueda computarse una pérdida patrimonial en los términos establecidos en la Ley, debe previamente procederse a la disolución y liquidación de la sociedad, siendo el período impositivo en el que se produzca la liquidación cuando se considera producida la alteración patrimonial determinante, en su caso, de una pérdida patrimonial para el accionista.

• Concurso de acreedores. Cuándo me integro la pérdida patrimonial.

De acuerdo al criterio de la Dirección General de Tributos (V2656-15) la falta de pago por un deudor a su acreedor del importe adeudado no constituye de forma automática la existencia de una pérdida patrimonial. Así las cosas, el criterio que sobre el particular venía manteniendo la Dirección General de Tributos era que sólo cuando ese derecho de crédito resultase judicialmente incobrable sería cuando tendría sus efectos en la liquidación del IRPF por el importe no cobrado.

No obstante lo anterior, procede señalar que a partir del 1 de enero de 2015, se introduce en la normativa del impuesto una regla especial de imputación temporal para estos supuestos de créditos no cobrados. Así, la letra k) del artículo 14.2 de la Ley de IRPF, determina lo siguiente:

“Las pérdidas patrimoniales derivadas de créditos vencidos y no cobrados podrán imputarse al período impositivo en que concurra alguna de las siguientes circunstancias:

1.º Que adquiera eficacia una quita establecida en un acuerdo de refinanciación judicialmente homologable a los que se refiere el artículo 71 bis y la disposición adicional cuarta de la Ley 22/2003, de 9 de julio, Concursal, o en un acuerdo extrajudicial de pagos a los cuales se refiere el Título X de la misma Ley.

2.º Que, encontrándose el deudor en situación de concurso, adquiera eficacia el convenio en el que se acuerde una quita en el importe del crédito conforme a lo dispuesto en el artículo 133 de la Ley 22/2003, de 9 de julio, Concursal, en cuyo caso la pérdida se computará por la cuantía de la quita.

3.º Que se cumpla el plazo de un año desde el inicio del procedimiento judicial distinto de los de concurso que tenga por objeto la ejecución del crédito sin que este haya sido satisfecho.

Cuando el crédito fuera cobrado con posterioridad al cómputo de la pérdida patrimonial a que se refiere esta letra k), se imputará una ganancia patrimonial por el importe cobrado en el período impositivo en que se produzca dicho cobro”.

Dicho lo anterior, podrá entenderse producida una pérdida patrimonial cuando concurran las circunstancias establecidas en el número 2º de la letra k) del artículo 14.2.

Por otra parte, respecto a la integración de esta pérdida en la base imponible del impuesto cabe señalar que el hecho de proceder de una transmisión de elementos patrimoniales conlleva su consideración como renta del ahorro.

En conclusión, el cliente en estos casos solo podrá imputarse la pérdida patrimonial en el momento en que adquiera eficacia el convenio en el que se acuerde una quita en el importe del crédito.

• Renuncia al cobro de derechos de crédito. Cuándo me puedo imputar las pérdidas patrimoniales.

El artículo 33.5.c) de la LIRPF dispone que no se computarán como pérdidas patrimoniales las debidas a transmisiones lucrativas por actos inter vivos o a liberalidades. Por lo tanto, debe tenerse en cuenta que el contribuyente que renuncie al cobro de un derecho de crédito no podrá imputarse dicha pérdida patrimonial en su IRPF.

Integración de las pérdidas patrimoniales:

El art. 47 de la LIRPF, establece que:

“Para el cálculo de la base imponible, las cuantías positivas o negativas de las rentas del contribuyente se integrarán y compensarán de acuerdo con lo previsto en esta Ley”.

A su vez, el art. 49 de la LIRPF, establece que:

1. La base imponible del ahorro estará constituida por el saldo positivo de sumar los siguientes saldos:

a) El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, los rendimientos a que se refiere el artículo 46 de esta Ley.

Si el resultado de la integración y compensación a que se refiere este párrafo arrojase saldo negativo, su importe se compensará con el saldo positivo de las rentas previstas en la letra b) de este apartado, obtenido en el mismo período impositivo, con el límite del 25 por ciento de dicho saldo positivo.

Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

b) El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las ganancias y pérdidas patrimoniales obtenidas en el mismo a que se refiere el artículo 46 de esta Ley.

Si el resultado de la integración y compensación a que se refiere este párrafo arrojase saldo negativo, su importe se compensará con el saldo positivo de las rentas previstas en la letra a) de este apartado, obtenido en el mismo período impositivo, con el límite del 25 por ciento de dicho saldo positivo.

Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

Lo anterior supone que:

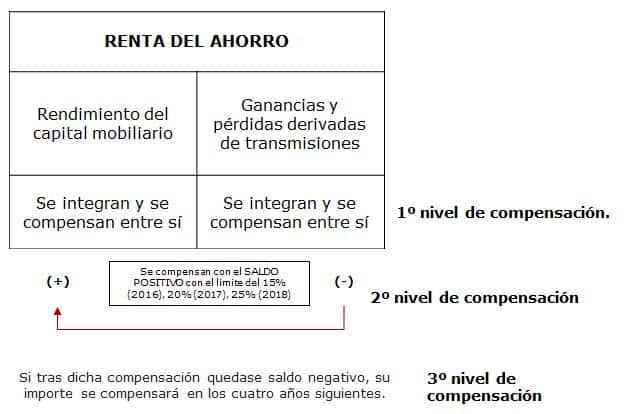

• El contribuyente deberá tener en cuenta que existen tres niveles de compensación en el IRPF.

– Primer nivel de compensación: integración y compensación de las alteraciones de patrimonio provenientes de activos financieros con la misma calificación fiscal.

– Segundo nivel de compensación: En caso de que dicha integración y compensación arrojara un saldo negativo, el contribuyente podrá compensar el importe de dichas pérdidas con el resultado positivo de las otras rentas previstas en la base imponible del ahorro, con el límite del 15% de dicho saldo positivo.

– Tercer nivel de compensación: Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes.

• El contribuyente, a la hora de planificar correctamente lo anterior, deberá tener en cuenta que las pérdidas patrimoniales suponen la posibilidad de disminuir su factura fiscal, por lo que:

– Deberá antes de finalizar el año planificar correctamente con su asesor financiero la posibilidad y conveniencia de generar las mismas.

– Deberá llevar un registro actualizado de las pérdidas generadas en ejercicios anteriores. Ha de tenerse en cuenta que la Agencia Tributaria no comunica a los contribuyentes el saldo fiscal pendiente de compensación, por lo que es el contribuyente el que deberá tener un registro del mismo.

Lina Marcela Guerra

Directora Planificación Patrimonial y Fiscal

El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis especifico y adecuado a la situación particular de que se trate

Contenido relacionado