BLOG

El bono a diez años italiano sigue desplomándose

Compartir

Ayer vivimos una nueva jornada de resultados negativos en la bolsa, con el Nasdaq cerrando en -0,60%, el S&P 500 en –1,03% y el Dow Jones -1,11%.

En Europa, el panorama fue similar con resultados negativos en el EuroStoxx 50 cayendo -0,18%, el DAX alemán -0,46% y el Ibex 35 -0,99%.

Siguiendo la política monetaria de la Fed, que realizó la tercera subida consecutiva de 75 pb en lo que va de año y la quinta subida en global, los bancos centrales de las principales economías están dibujando un panorama que empuja hacia una recesión.

Lo vemos claramente en el comportamiento de los bonos, tanto soberanos como corporativos, donde emisores de gran calidad crediticia (grado de inversión) presentan una oferta cada vez más atractiva, generando rentabilidades anualizadas por encima del 3,50% con vencimientos a dos y tres años.

El dólar continúa su fortalecimiento dejando atrás la paridad con el euro, que ya se encuentra en el 0,9651, y acercándose a la paridad también en la libra, que prosigue con su caída libre (1,0788). Este comportamiento se debe al efecto aspirador del dólar, que está actuando como refugio frente a una economía que acusa fuertemente el encarecimiento de la deuda.

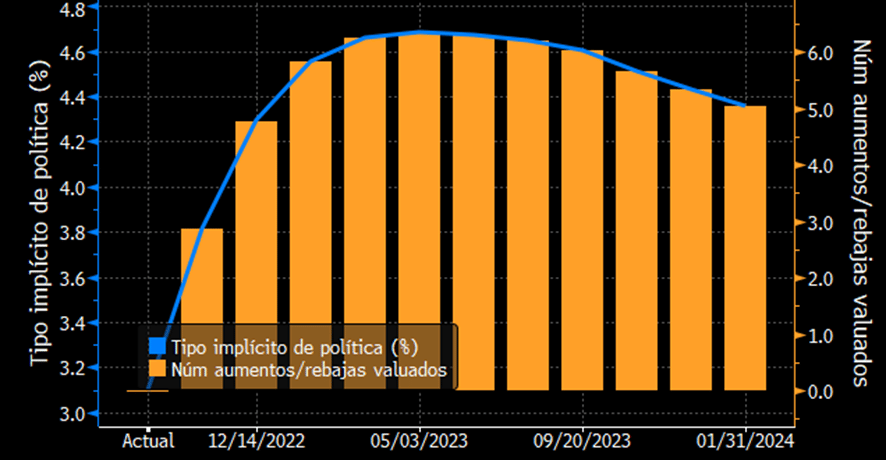

El mercado ya descuenta que la Fed subirá tipos hasta alcanzar el 4,50% a mediados del 2023 y actualmente el bono americano genera una rentabilidad de 4,28%. Esta diferencia cada vez menor invita a posicionarse en el bono a dos años, porque en términos de precio es una caída de 0,50% aproximadamente.

Proyección de tipos EE.UU.

Después de la resaca de las elecciones italianas, el bono a diez años italiano sigue desplomándose. El pasado viernes la rentabilidad se situaba en 4,32% y hoy abre en 4,58%. Los inversores siguen castigando la situación económica y política del país transalpino y el diferencial contra Alemania sigue abriéndose, alcanzando los 243 pb por encima de los 239 pb de mayo 2020 (COVID). Ahora está buscando los 312 pb de noviembre del 2018, en el que vivimos un cierre de año catastrófico afectado por el conflicto comercial entre EE.UU. y China en la era Trump, la reducción de los estímulos monetarios y las preocupaciones por el crecimiento global.

Feliz martes.

Analista

Contenido relacionado