BLOG

Retenciones en origen

Compartir

Diferentes formas para minorar su efecto pernicioso en las rentabilidades del inversor.

Como comentábamos en nuestro blog publicado a principios del año 2016, uno de los aspectos que un inversor español debería valorar al momento de realizar una inversión en acciones o renta fija extranjera es la retención en origen que podría soportar su activo financiero en el momento del cobro de los rendimientos (dividendos o cupones) generados.

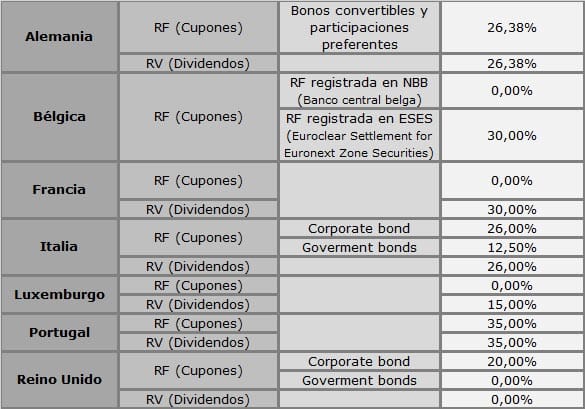

Así, teniendo en cuenta el tipo de activo (renta fija o renta variable), las retenciones máximas aplicables pueden llegar a:

Considerando lo anterior, y que la cuantía del impuesto extranjero que puede ser deducida de la cuota del IRPF por parte de los residentes fiscales en España no puede exceder, en ningún caso, del importe de retención establecido en el convenio de doble imposición suscrito entre el Reino de España y el país del domicilio del emisor, consideramos que es de gran importancia para el inversor conocer las distintas vías que tiene para mitigar el efecto nocivo de dichas retenciones en su rentabilidad financiero-fiscal.

1. ANTES DE SOPORTAR LA RETENCIÓN EN ORIGEN POR PARTE DEL INVERSOR: Solicitud por parte del titular del activo a su banco custodio del servicio de aplicación de tipos reducidos en origen (relief at source): Dicho servicio permite, en aquellos países que lo acepten, que al inversor se le apliquen los tipos reducidos de convenio, en el mismo momento del pago del rendimiento.

De esta manera, a las rentas generadas por los productos financieros del inversor, solo se le aplicarían los tipos reducidos del convenio, pudiendo ser en algunos casos del 0%. En el evento en que la retención fuera por un importe superior, el inversor podrá recuperar el 100% de la retención soportada a través de su declaración del impuesto sobre la renta de las personas físicas (IRPF), deducción por doble imposición internacional.

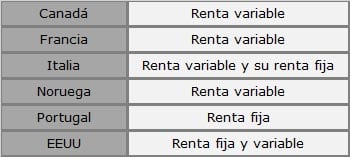

Los países que permiten esta vía son:

En este caso, el inversor deberá tener en cuenta que:

– Normalmente la prestación de dicho servicio por parte del banco custodio de los activos tendrá un coste adicional, que deberá ser asumido en el caso de que quiera contratar dicho servicio.

– Deberá presentar en tiempo y en forma toda la documentación preceptiva por cada país. Así, por ejemplo, en el caso francés, se deberá presentar antes del mes de febrero el formulario 5000-ES sellado por la Agencia Tributaria en 2017 como prueba de la residencia en España.

2. UNA VEZ SOPORTADA LA RETENCIÓN EN ORIGEN POR PARTE DEL INVERSOR: Solicitud por parte del titular del activo a su banco custodio del servicio de recuperación de las retenciones en origen con posterioridad a la percepción del rendimiento antes las autoridades fiscales del país de emisión.

El inversor español podrá recuperar la retención en origen aplicada en el extranjero vía deducción de doble imposición internacional, siempre que la misma no exceda de la que debería aplicarse según convenio de doble imposición.

En este sentido, la LIRPF, en su artículo 80, regula la deducción por doble imposición internacional en los siguientes términos:

Cuando entre las rentas del contribuyente figuren rendimientos o ganancias patrimoniales obtenidos y gravados en el extranjero, se deducirá la menor de las cantidades siguientes:

a) El importe efectivo de lo satisfecho en el extranjero por razón de un impuesto de naturaleza idéntica o análoga a este impuesto o al impuesto sobre la renta de no residentes sobre dichos rendimientos o ganancias patrimoniales.

b) El resultado de aplicar el tipo medio efectivo de gravamen a la parte de base liquidable gravada en el extranjero.

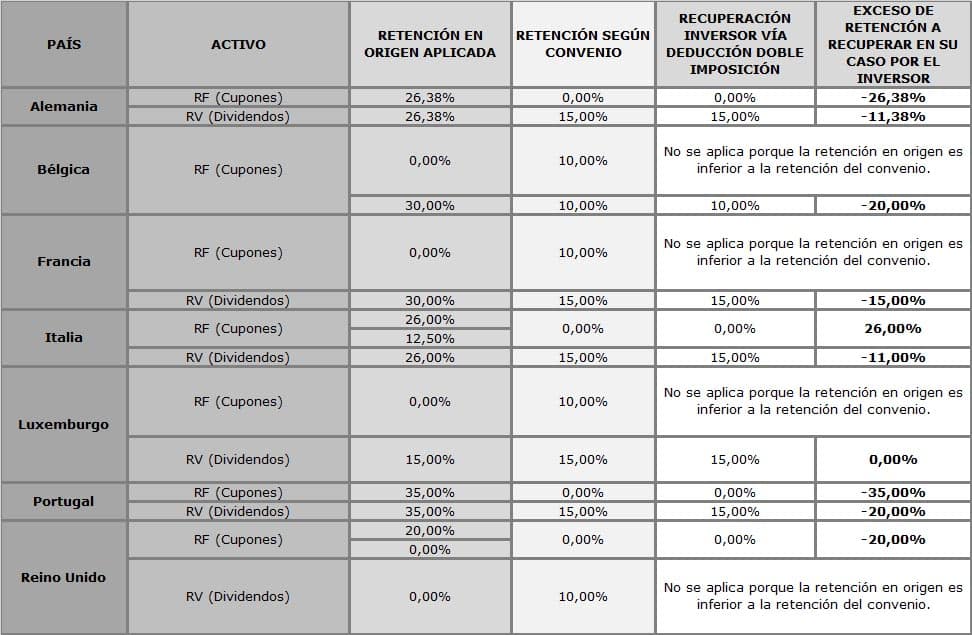

Así las cosas, el inversor deberá tener claro el porcentaje máximo de recuperación por esta vía.

El exceso de retención sufrido por el inversor, dado que no es recuperable vía IRPF, podrá ser recuperado por este solicitándole a su banco custodio el servicio de reclamación posterior de impuestos.

No obstante lo anterior, en este caso, el inversor deberá tener en cuenta que:

– Normalmente la prestación de dicho servicio por parte del banco custodio de los activos tendrá un coste adicional.

– El tiempo que conlleva la reclamación del exceso de retención pagada.

– Deberá presentar en tiempo y en forma toda la documentación preceptiva por cada país.

Lina Marcela Guerra Guerra

Directora de Planificación Patrimonial y fiscal

El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis específico y adecuado a la situación particular de que se trate.

Contenido relacionado