BLOG

Lecciones de una crisis

Compartir

La crisis financiera de 2008 ha sido la mayor desde la gran depresión de 1929. Aquí no vamos a centrarnos en las causas de la misma si no en las consecuencias que las medidas que se tomaron tienen y tendrán en los ahorradores e inversores.

Esta es, básicamente, una crisis de deuda que se trata de solucionar mediante inyecciones masivas de dinero por parte de los Bancos Centrales para tratar de soportar tanto a los Gobiernos como al Sistema Financiero.

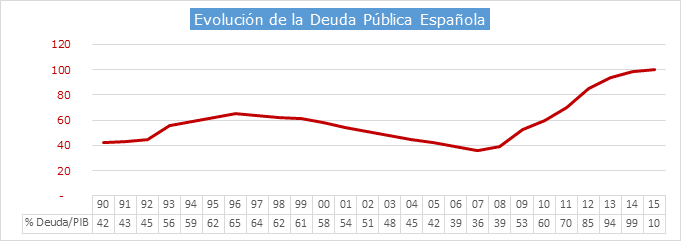

De la misma se sale con unos niveles de deuda pública que, en los principales países europeos, se acerca peligrosamente al 100% del PIB de cada país.

En este sentido, es importante destacar el papel que la pérdida de la moneda nacional por parte de los países europeos tiene sobre la solvencia de estos.

Cuando se tiene moneda propia, la solvencia en términos nominales, es ilimitada ya que, cuando necesitan, sólo tienen que imprimir billetes. Actualmente la potestad de imprimir moneda está en manos del Banco Central Europeo y por tanto, la solvencia del país vendrá determinada por la capacidad que tengan de lograr financiación.

La cesión de soberanía que supone la introducción del euro como moneda europea nos trae la primera consecuencia, la garantía de los Estados ya no es ilimitada sino que va a depender de su propia solvencia. Es decir, deberemos empezar a cuestionarnos el valor de la garantía de los Estados en situaciones de crisis extremas.

En esta situación, el papel del Estado como garante y protector final de los ciudadanos va a ir disminuyendo y esto nos trae la segunda consecuencia, a partir de ahora serán los inversores los que corran con el riesgo de su inversión.

En España, el cociente de Deuda/PIB es cercano al 100%, es decir, debemos tanto como el valor de todos los bienes y servicios que producimos anualmente y además, necesitamos inversores extranjeros para financiarnos.

La gran dificultad de reducir ese porcentaje en un entorno de bajo crecimiento, baja inflación, y con déficits en el entorno del 3% hace que sea crucial el precio que paguemos por esa deuda y es el Banco Central Europeo (BCE) el que está haciendo que el coste de la deuda de los Estados, familias y empresas sea el menor posible.

Esto nos trae la tercera y cuarta consecuencias, por un lado, la actuación del BCE tratando de dinamizar una economía europea muy débil va a dejarnos tipos de interés muy cerca de 0 durante bastante tiempo y por otro lado, la dependencia que, de la financiación del BCE, tenemos la mayoría de los países europeos, nos va a obligar a continuar con las políticas económicas de ajuste y aumento de la competitividad ya que si no se encarecerá el coste de nuestra financiación, situación insostenible a medio plazo con nuestro nivel de deuda.

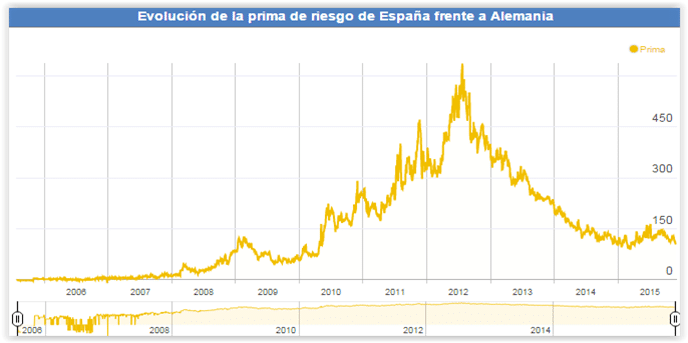

Ese entorno en el que muchos países dependemos de la financiación exterior, junto con la reticencia de los Gobiernos a aceptar la pérdida de soberanía que implica la construcción de los Estados Unidos de Europa, trae la quinta consecuencia, frecuentes períodos de alta volatilidad y fluctuación en los mercados.

Este nuevo entorno complica mucho la situación de los inversores conservadores y hace cada vez más conveniente contar con ayuda profesional para organizar nuestros ahorros.

Luis Aramburu López-Dóriga

Director de Tressis en Cantabria

Contenido relacionado