Todo trabajador, directivo, deportista, artista o cualquier persona sea cual sea su dedicación y responsabilidad profesional, su estatus y su nivel de vida, debe ser consciente de que en algún momento llegará el final de su carrera y los ingresos recurrentes desaparecerán.

Dicho lo cual habrán sido claves los ahorros e inversiones realizadas durante la vida activa, de manera que se haya generado una hucha que permita mantener el nivel de vida que cada uno tenga y afrontar nuevas necesidades u objetivos vitales que surgen una vez llega la desocupación.

La vida de un deportista de élite, en particular sus máximos exponentes en España como son los futbolistas de la selección nacional, sirve de claro ejemplo sobre la necesidad de gestionar el ahorro y el patrimonio acumulado durante los años de actividad o de mayor éxito y prosperidad económica, más si cabe cuanto menor es la duración de la carrera profesional.

Los futbolistas, independientemente de su nivel alcanzado, se suelen encontrar con una gran dificultad en el momento de la retirada, puesto que la plena dedicación a su deporte no les ha permitido, salvo excepciones, formarse en otras disciplinas a las que reorientar su carrera, y se encuentran con el reto de querer mantener su nivel de vida mediante las rentas de su patrimonio. Algo extrapolable, lógicamente en otros términos, al momento de jubilación de cualquier trabajador, directivo o ejecutivo, o al final de los años del estrellato y máximo éxito de un cantante, un actor, un torero o cualquier otro deportista.

Así, con la excusa de la Eurocopa de fútbol, utilizamos el ejemplo de los jugadores de la Roja para considerar, sucintamente, la estrategia a seguir recomendable en las distintas fases de la vida de un profesional:

Jugadores veteranos como Iker, Ramos, Juanfran, Piqué, Cesc, Silva, Aduriz o Iniesta, que posiblemente afronten su última Eurocopa y la etapa final de sus carreras, supondrían el ejemplo de profesionales cuya táctica en la gestión de su patrimonio debería ser conservadora, evitando posibles vaivenes por el riesgo de los mercados, ya que no dentro de mucho tendrán que empezar a disponer de las ganancias consolidadas, pasando de una etapa de acumulación de capital a otra de progresiva erosión del mismo.

Sin embargo, jugadores maduros pero todavía con años de probable éxito por delante, como Busquets, Pedro, Thiago, Nolito, Jordi Alba o De Gea, pueden asumir algo más de riesgo en la gestión e inversión de sus ahorros, con capacidad para resistir ligeras fluctuaciones de patrimonio a corto plazo, en busca de que su capital continúe creciendo con rentabilidades razonablemente ambiciosas.

Mientras tanto, el enfoque estratégicamente más agresivo sería el que podrían asumir jóvenes como Sergio Rico, Bartra, Koke, Lucas Vázquez, o Morata, que están en plena proyección, y poseen un plazo largo de años durante el que pueden permitirse vaivenes de mayor tamaño, que a largo plazo supongan un rendimiento acumulado también mayor.

¿Cómo invertiría la prima de la Eurocopa si fuera un jugador de la Roja?

Con el común denominador del grana de los colores de Tressis y la selección nacional, nos metemos en la piel de cualquiera de los futbolistas que pelean por nuestro país en esta Eurocopa, y puestos a soñar, nos planteamos los distintos escenarios y los “bonus” (primas en términos futbolísticos) que cada jugador obtendría en caso de superar cada eliminatoria, con esa ilusión de repetir la victoria del campeonato.

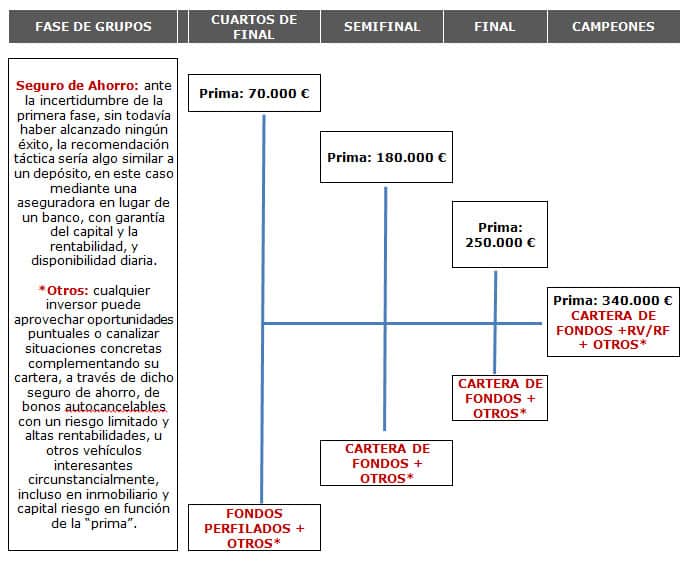

CUARTOS DE FINAL: por lo general, y para cualquier perfil de riesgo, los fondos de inversión como instrumento son el vehículo de ahorro más eficiente tanto fiscalmente (al permitir el diferimiento del pago de impuestos sobre las plusvalías), como por criterios de diversificación, como por dilución de costes administrativos accediendo a economías de escala, así como por su seguridad jurídica. Además de por la delegación de la gestión en profesionales expertos y especializados en cada tipo de activo y zona geográfica.

En cantidades inferiores a 100.000 €, las entidades independientes como Tressis ofrecen como servicio, más que como producto, cestas perfiladas para los distintos niveles de aversión al riesgo, que incluyen su selección y combinación de los mejores fondos que en cada momento consideran óptimos de acuerdo a las condiciones coyunturales del mercado, paquetizando dicha selección en un fondo de fondos que permite minimizar los costes operativos.

SEMIFINAL: para inversiones de cierta relevancia, entidades como Tressis ofrecen una gestión totalmente personaliza conformando carteras de fondos de acuerdo a una estrategia previamente analizada y diseñada para cada caso. Tácticamente se gestiona de forma continua, activa y dinámica, incorporando a la estructura patrimonial de los clientes los productos óptimos de cualquier entidad gracias a la independencia del asesoramiento ofrecido, evitando cualquier conflicto de interés.

FINAL: la gestión de carteras de fondos tiene la principal ventaja de la fiscalidad, pero con los mismos criterios y premisas de un análisis independiente de las alternativas, y una selección en base a criterios tanto cuantitativos como cualitativos. Se pueden gestionar también de forma activa y dinámica carteras tanto de Acciones como de bonos y otros activos de renta fija, reduciendo los costes a medida que se incrementa el volumen de patrimonio intermediado, asesorado o gestionado.

CAMPEONES: algunas claves del éxito, como ha demostrado nuestra selección de fútbol como refleja la trayectoria de Tressis, son el rigor, la calidad técnica, el trabajo continuo sin relajaciones, la honestidad y transparencia, y la fidelidad al estilo y la filosofía del ADN.

Con todo ello, existen distintos tipos de gestión, combinando cualquier activo susceptible de inversión, lógicamente con una mayor posibilidad y necesidad de diversificación, también por servicios, cuanto mayor es el volumen asesorado, cabiendo la posibilidad de crear, asesorar o cogestionar sicavs, unit-linked, o cualquier otro instrumento que permita canalizar el patrimonio de un inversor de la forma más eficiente posible.

Guillermo Domínguez Torres

Director Gestión de Patrimonios