BLOG

Rentabilidad financiera fiscal en las operaciones inmobiliarias. Consideraciones fiscales

Compartir

La rentabilidad financiero-fiscal nos indica el retorno que se deriva de un activo una vez que el cliente tiene en cuenta las implicaciones impositivas, es decir, una vez que se deduce la carga tributaria ligada a los rendimientos obtenidos y se computa el efecto originado por posibles incentivos o ventajas fiscales, en caso de que existan.

Por tanto, a la hora de analizar una posible inversión en activos inmobiliarios, el inversor deberá tener en cuenta lo anterior si quiere hacer una valoración correcta de su inversión.

PRIMERO

Costes e impuestos que debe tener en cuenta el comprador del inmueble en el momento de adquirir el activo.

En el momento de la compra, el adquirente (persona física) debe tener en cuenta que la adquisición de bienes inmuebles lleva asociados los siguientes costes fiscales:

IVA o impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

Todo dependerá de si se trata de la primera entrega de la vivienda o de segunda y ulteriores entregas:

– Las primeras entregas de viviendas (viviendas nuevas) tributan por el impuesto sobre el valor añadido (IVA). En este sentido, se entiende por primera entrega la de viviendas aquellas que se adquieren al promotor cuando la construcción o rehabilitación esté terminada.

Adicionalmente, debe tenerse en cuenta que en el caso de tratarse de primera entrega, el comprador también deberá sufragar el impuesto de actos jurídicos documentados. El tipo de gravamen aplicable será el que determine cada comunidad autónoma; no obstante en términos generales el tipo de dicho impuesto está entre el (0,5% y el 1,5%) sobre el importe de la compraventa.

– Las segundas y ulteriores entregas de viviendas (viviendas usadas) tributan por el impuesto de transmisiones patrimoniales (ITP) en concepto de transmisiones onerosas.

En conclusión, la adquisición de un inmueble conlleva, bien la obligación por parte del comprador de pagar IVA (tipo impositivo vigente en el año 2016, 10% con carácter general) más AJD, en el evento de que se trate de primera entrega o bien de liquidar y pagar el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en su modalidad de transmisiones patrimoniales onerosas, en el caso de tratarse de segunda o ulterior entrega.

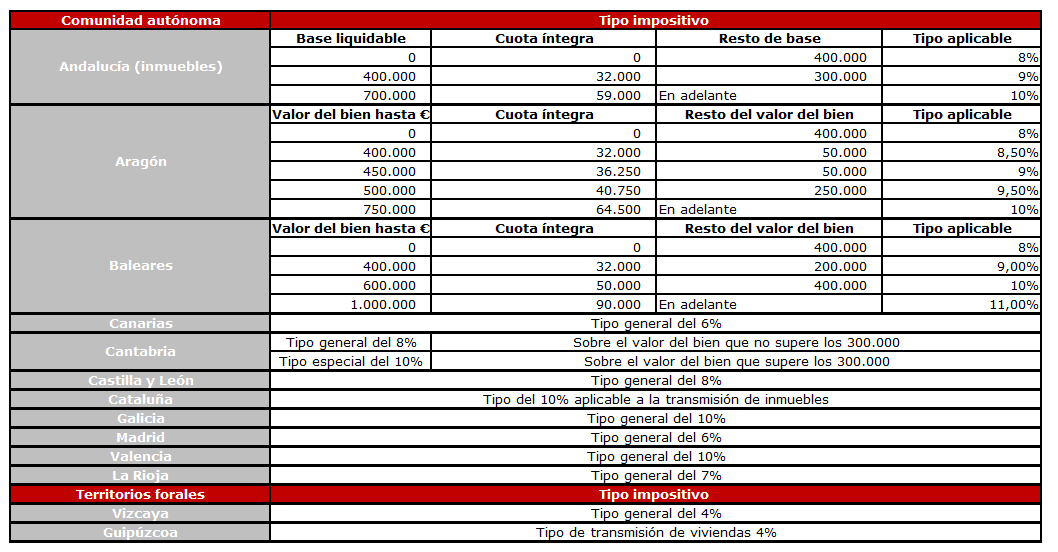

El tipo impositivo aplicable a dicha compraventa dependerá de la comunidad autónoma donde este sito el inmueble:

SEGUNDO

Ingresos, costes e impuestos asociados al alquiler de las viviendas.

En el caso de alquiler del activo inmobiliario, el inversor deberá tener en cuenta que los rendimientos procedentes del arrendamiento de una vivienda constituyen para él un rendimiento de capital inmobiliario a integrar en la base imponible general del contribuyente.

La cuantificación del rendimiento a integrar en su base imponible general se realiza minorando de los ingresos los gastos deducibles que asume el arrendador y aplicando sobre esta cantidad, en los casos que proceda, determinadas reducciones fiscales.

a. Gastos fiscalmente deducibles:

Para la determinación del rendimiento neto del capital inmobiliario, podrán deducirse todos los gastos necesarios para su obtención, así como las cantidades destinadas a la amortización del inmueble y de los demás bienes cedidos con el mismo, siempre que respondan a su depreciación efectiva.

No obstante lo anterior, no serán deducibles como gastos, entre otros:

• Los pagos efectuados por razón de siniestros ocurridos en los bienes inmuebles que den lugar a disminuciones en el valor del patrimonio del contribuyente.

• El importe de las mejoras efectuadas en los bienes inmuebles, sin perjuicio de la recuperación de su coste por una vía de amortizaciones.

Adicionalmente, se establece un límite máximo para la deducción de los intereses de los capitales ajenos, gastos de financiación y gastos de reparación y conservación, que no podrán ser superiores al importe del rendimiento íntegro de cada bien o derecho. No obstante, el exceso podrá compensarse en los cuatro años siguientes con el mismo límite para cada inmueble.

Teniendo en cuenta lo anterior, los gastos fiscalmente deducibles, son entre otros:

– Impuesto sobre los bienes inmuebles.

El IBI es un impuesto directo de titularidad municipal, de carácter periódico, real y obligatorio en todos los ayuntamientos, que grava el valor de los bienes inmuebles.

El IBI se abona por el hecho de ser titular de alguno de los siguientes derechos sobre los bienes inmuebles rústicos, urbanos y de características especiales (constituye el hecho imponible del impuesto):

• De una concesión administrativa sobre los propios inmuebles o sobre los servicios públicos a que se hallen afectos.

• De un derecho real de superficie.

• De un derecho real de usufructo.

• Del derecho de propiedad.

El obligado al pago y el sujeto pasivo será el titular de alguno de los derechos enumerados.

– Gastos de comunidad.

– Tasa de basura.

– Seguro de la vivienda.

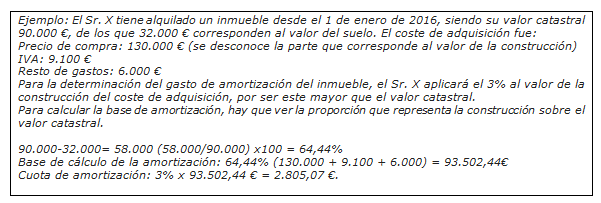

– Amortización: Las cantidades destinadas a la amortización de los inmuebles arrendados son deducibles si responden a una depreciación efectiva. En los inmuebles el porcentaje máximo de amortización a aplicar es el 3%. Dicho porcentaje se aplica sobre el mayor de los siguientes valores: el coste de adquisición satisfecho o el valor catastral, sin incluir en el cómputo de ambos casos el coste o el valor del suelo. El coste de adquisición satisfecho incluye los gastos y tributos inherentes a la adquisición satisfechos por el adquirente.

– Gastos de financiación.

Finalmente, debe tenerse en cuenta que, en lo que se refiere a los gastos deducibles en los que puede incurrir el inversor tales como comunidad, Impuesto sobre bienes inmuebles, seguro, suministros, amortizaciones y otros a que se refiere el artículo 13 del RIRPF, solo serán deducibles en los períodos en que el inmueble genere rendimientos del capital mobiliario (consulta vinculante de DGT V4347-16).

b. Reducciones del rendimiento neto: arrendamiento de inmuebles destinados a vivienda: reducción del 60 por 100.

En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo, calculado por diferencia entre la totalidad de ingresos íntegros y los gastos necesarios que tengan la consideración de deducibles, se reducirá en un 60 por 100, cualquiera que sea la edad del arrendatario, siempre que este lo destine a su vivienda habitual.

Tratándose de rendimientos netos positivos, la reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.

Nota: En el año 2015 desaparece la reducción del 100 por 100 que se aplicaba cuando el arrendatario tenía una edad comprendida entre 18 y 30 años y unos rendimientos netos del trabajo o de actividades económicas en el período impositivo superiores al IPREM.

Finalmente, debe tenerse en cuenta que el Tribunal Económico-Administrativo Central, en su resolución de 8 de septiembre de 2016 , en recurso extraordinario de alzada para la unificación de criterio, resuelve afirmativamente la cuestión consistente en determinar si el contribuyente por IRPF arrendador de un inmueble susceptible de ser utilizado como vivienda tiene derecho o no a aplicar la reducción prevista en el apartado segundo del artículo 23 de la Ley 35/2006 (Ley IRPF), cuando siendo el arrendatario una persona jurídica, quede acreditado que el inmueble se destina a la vivienda de determinadas personas físicas.

TERCERO

Venta de la vivienda. Ingresos, costes e impuestos imputables al vendedor de las viviendas.

En la venta de los inmuebles, el vendedor tendrá que soportar los siguientes Impuestos:

a. Impuesto de plusvalía municipal.

El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (plusvalía) es un impuesto municipal directo y de carácter potestativo. El sujeto pasivo de dicho impuesto en el caso de transmisiones a título oneroso es la persona que transmite el inmueble o la que constituye o transmite un derecho real.

Nota importante: pronunciamientos judiciales recientes avalan la teoría de la no generación de la obligación de pago de dicho impuesto cuando la transmisión de los bienes inmuebles le genere una pérdida patrimonial al contribuyente.

b. IRPF.

Fiscalmente la venta de un inmueble tiene la consideración de una ganancia o pérdida patrimonial, a integrar en la base imponible del ahorro del contribuyente.

La ganancia o pérdida patrimonial vendrá determinada por la diferencia entre:

Dicha ganancia o pérdida patrimonial deberá ser integrada por el cliente en su IRPF, apartado base imponible del ahorro, tributando por ella a un tipo entre el 19% y el 23%.

En conclusión, el inversor deberá tener en cuenta todas las variables indicadas a los efectos de determinar correctamente el futuro retorno de su inversión.

Lina Marcela Guerra

Directora Planificación Patrimonial y Fiscal

El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis específico y adecuado a la situación particular de que se trate.

Contenido relacionado