BLOG

El futuro de un autónomo

Compartir

Los trabajadores autónomos perciben una media de 777,87 euros cuando se jubilan, mientras que los asalariados reciben unos 1.309,80 euros, más de 500 euros de diferencia.

Después de cotizar toda su vida como autónomo, usted se enfrenta a una jubilación en la que su pensión no le permitirá vivir de forma tranquila como durante su periodo de actividad. Además, y aunque a nadie nos gusta hablar de estas cosas, mucho menos le gustaría pensar que su familia se va a quedar desprotegida y sin ayuda de ningún tipo si usted falta.

Cuando falta la principal fuente de ingresos de una familia lo más probable es que la inestabilidad económica se asiente entre los que se quedan. Por ese motivo es importante prevenir y evitar que a su familia le ocurra algo así.

Con una buena planificación financiera sí es posible seguir viviendo en su jubilación como en su época de actividad y, además, llegado el caso, proteger a su familia, pero debe actuar cuanto antes.

________

Le mostramos el ejemplo de uno de nuestro clientes, Carlos (nombre ficticio para preservar su intimidad):

Carlos es autónomo, tiene 45 años, dos hijos e ingresa mensualmente 5.000 euros. Lleva trabajando 21 años y cotiza por la base mínima.

1.- Lo primero que analizamos con Carlos fueron los recursos actuales de los que disponía y su patrimonio financiero para cumplir con su objetivo de una jubilación tranquila. Tenía como meta seguir percibiendo en el momento de su jubilación un importe equivalente a lo que ingresaba: 5.000 euros.

El resultado fue que Carlos tenía la posibilidad de ahorrar mensualmente 700 euros y disponía de 150.000 euros de patrimonio financiero y 300.000 euros de patrimonio inmobiliario (su vivienda habitual).

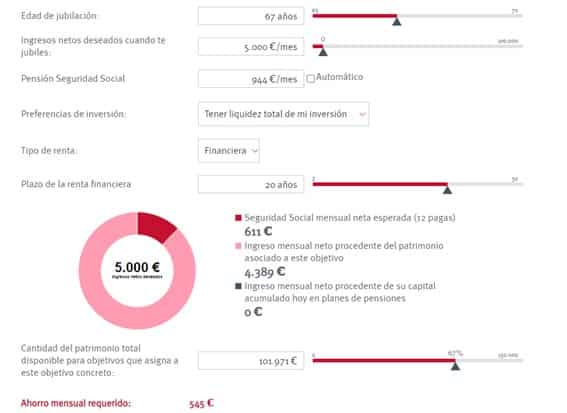

2.- Lo segundo fue abordar la posibilidad de incrementar la aportación a la Seguridad Social en vez de destinar dichos recursos a aumentar el ahorro en producto financiero (riesgo Seguridad Social vs. riesgo financiero). El resultado fue que si Carlos mantenía su base de cotización mínima, el importe de su pensión futura sería de 994 euros, por lo que para conseguir su objetivo de jubilación de 5.000 euros debería destinar a ello 150.000 euros de su patrimonio y 545 euros de su ahorro actual.

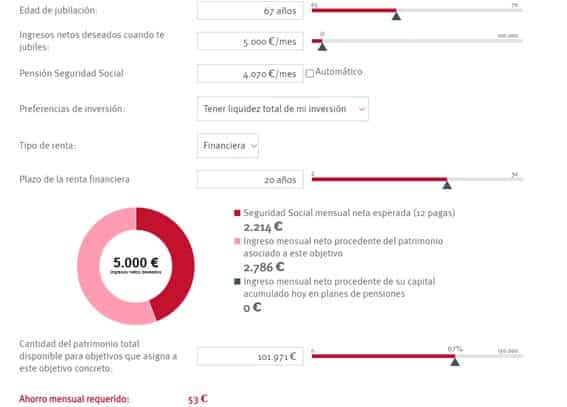

Por el contrario, si Carlos incrementaba su base de cotización al máximo, asumiendo riesgo de Seguridad Social (fondo común solidario, una de las tasas de reposición de las pensiones mayores de Europa, etc.), el importe de su hipotética pensión futura sería de 2.214 euros, por lo que para conseguir su objetivo de jubilación de 5.000 euros debería destinar 101.971 euros de su patrimonio.

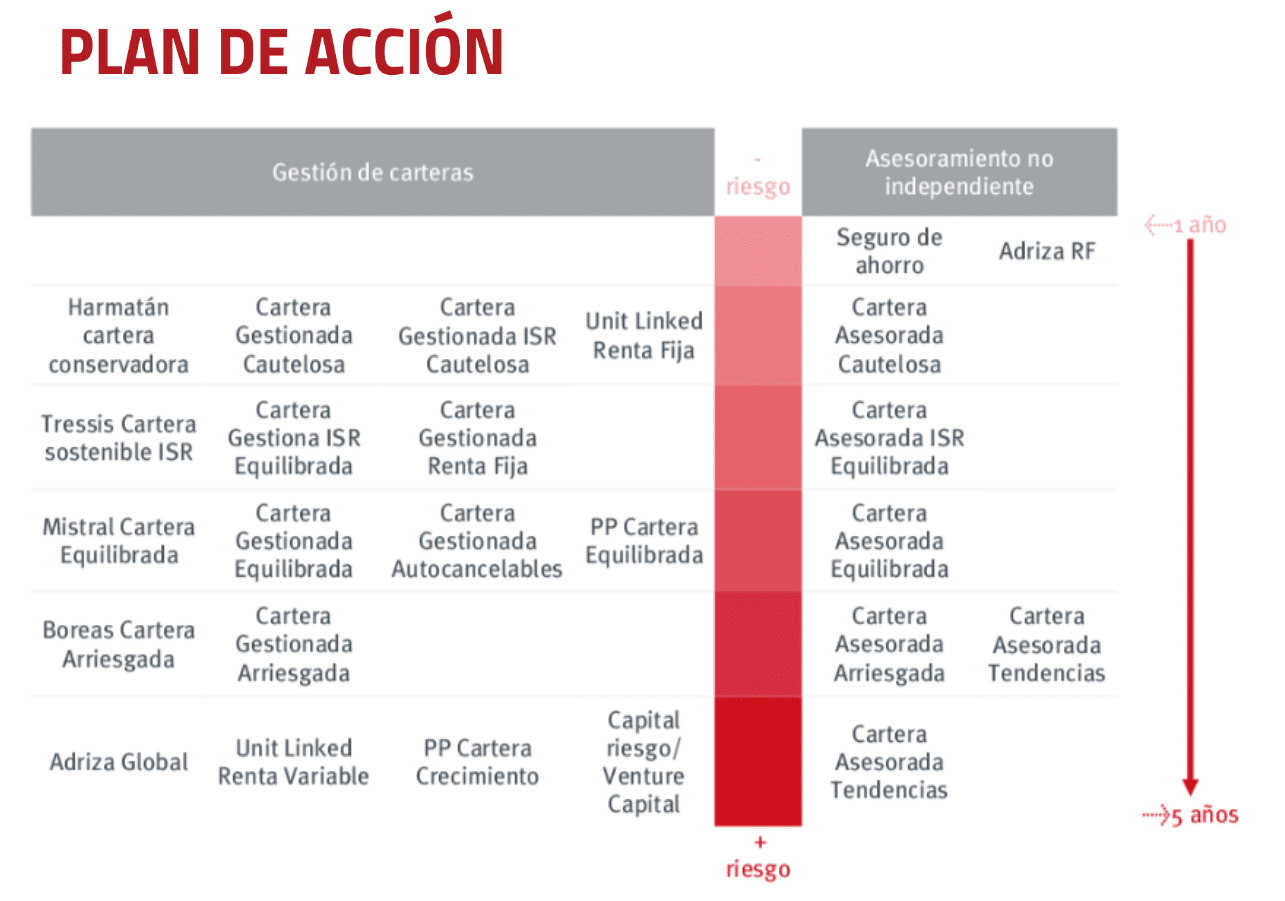

3.- Una vez que Carlos optó por mantener su base de cotización mínima (prefirió gestionar su propio ahorro para la pensión) lo siguiente fue plantearle la consecución de su objetivo con diversos escenarios: optimista, neutral y pesimista.

Su asesor abordó el tema del cumplimiento de sus objetivos, su perfil de riesgo y plazo temporal a través de la gama de servicios y productos de nuestra entidad.

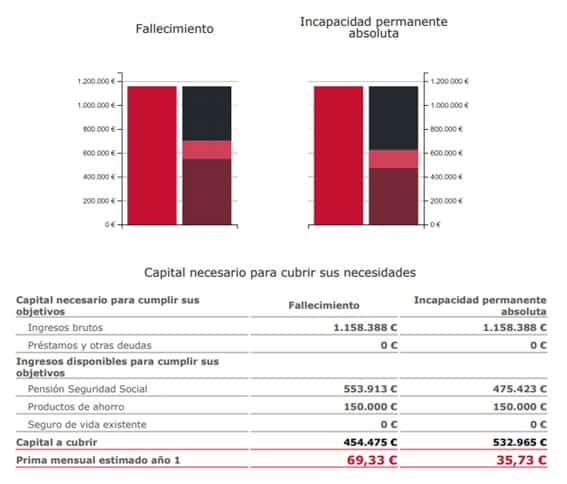

4.- Y por último, teniendo en cuenta que en caso de fallecimiento su viuda percibiría una pensión por viudedad de 797,80 euros, abordamos el tema de su previsión familiar. El resultado fue que la brecha entre el capital necesario para que su familia mantuviera la misma calidad de vida durante el plazo considerado por Carlos —esto es, 1.158.388 euros— y los ingresos y ahorros con los que contaría su unidad familiar —454.475 euros— podría ser cubierta con un seguro de vida.

Carlos ahora es un cliente satisfecho porque percibió que habíamos abordado todas sus preocupaciones desde un punto de vista financiero-fiscal y, por ello, incrementó sus posiciones en productos gestionados por Tressis. Ahora ya tiene planificado su futuro y el de los suyos.

Directora Planificación Patrimonial y Fiscal

El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis específico y adecuado a la situación particular de que se trate.

Contenido relacionado