BLOG

Inversión en activos inmobiliarios

Compartir

¿Conoce cómo optimizar su estructura fiscal?

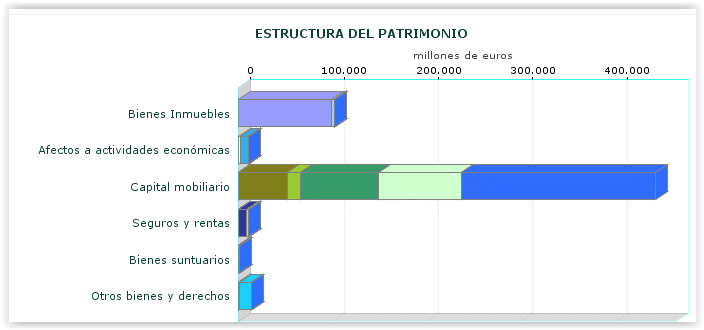

Que los inversores españoles son muy conservadores a la hora de invertir sus ahorros no es algo nuevo bajo el sol. De acuerdo con las estadísticas publicadas por la Agencia Tributaria, los españoles que han declarado impuesto sobre el patrimonio en el periodo impositivo 2015 tienen invertidos 102 millones de euros en activo inmobiliario de naturaleza rústica y urbana.

* Fuente: Estadística de los declarantes del Impuesto sobre el Patrimonio de la Agencia Tributaria.

Desde el año 2015 dicho importe se ha visto incrementado, si tenemos en cuenta las constantes noticias de los medios de comunicación respecto a la reactivación del mercado inmobiliario en España, el número de transacciones de compraventa de viviendas registradas (de acuerdo a las estadísticas del Consejo General del Notariado la compraventa de viviendas aumentó una media del 14,2% en el segundo trimestre del año 2017 en relación al mismo periodo de 2016, hasta superar las 142.000 transacciones. En el primer trimestre del año 2017 el crecimiento había alcanzado el 20,3%) y el deseo de los inversores de rentabilizar dicha inversión a través de la obtención de rentas.

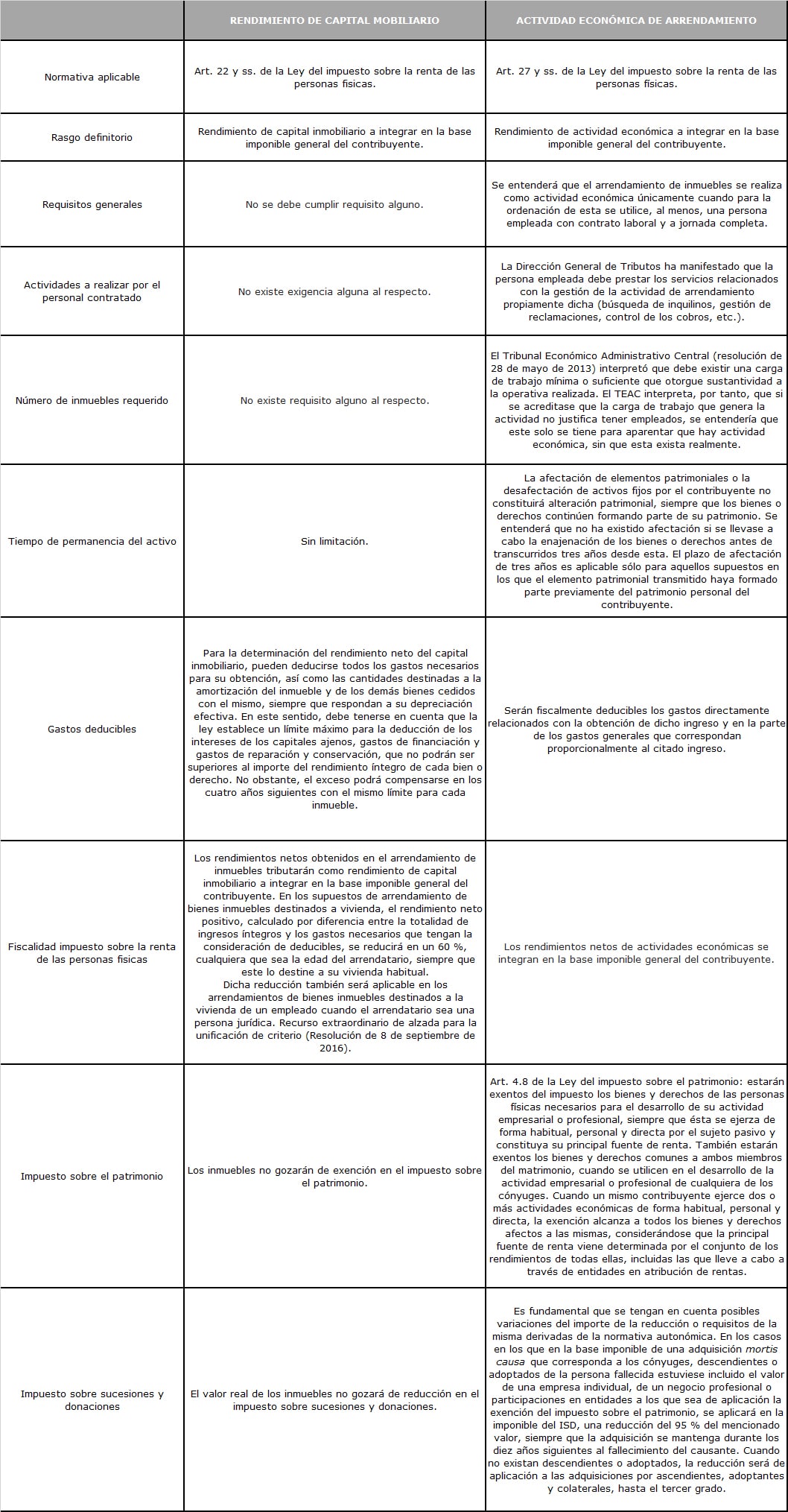

Sin perjuicio de lo anterior, y a pesar del creciente apetito inversor en ladrillo, desde nuestro punto de vista existe un amplio desconocimiento respecto a las diferentes formas de tributación de dicho activo y sus consecuencias fiscales. En este sentido, hemos elaborado el cuadro adjunto que recoge las opciones que tiene un inversor a la hora de ostentar la titularidad de dichos activos en persona física, como son el rendimiento de capital inmobiliario y la actividad económica de arrendamiento.

Pulse sobre la tabla para ver a mayor tamaño

Directora de Planificación Patrimonial y Fiscal

El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis específico y adecuado a la situación particular de que se trate.

Contenido relacionado