BLOG

Carteras gestionadas de acciones

Compartir

En otros artículos hemos hablado sobre los unit linked y, más en concreto, de Cartera Activa UL. Ventajas, cuál es el estilo de inversión o qué tipo de empresas buscamos para invertir fueron algunos de los temas que tratamos. En esta ocasión, vamos a dar un repaso a nuestras carteras gestionadas de acciones. Si bien la selección o filosofía es idéntica, este capítulo nos servirá para profundizar en algunos conceptos que consideramos claves para invertir.

Diferencias frente a otros productos

Las carteras gestionadas de acciones son una opción más personalizada para aquellos inversores que prefieran la renta variable en directo. Con un mínimo de 250.000 euros, el equipo de renta variable confecciona las carteras con sesgo global y diversificadas por sectores, capitalización y correlación con sus índices de referencia.

Tal y como comentábamos al principio, la filosofía de inversión y la selección coinciden con otros productos de acciones: Cartera Activa UL o Tressis Cartera Crecimiento PP. La gran diferencia viene por el lado de la fiscalidad. Tanto los fondos como los seguros permiten el diferimiento fiscal, mientras que las carteras han de tributar por cada plusvalía, minusvalía y dividendo. Por ello, nuestro departamento comercial y jurídico estudian caso por caso, permitiendo optimizar la planificación financiera y fiscal de cada cliente.

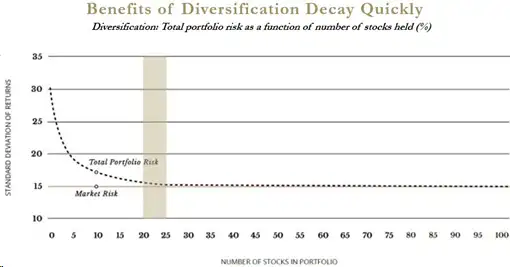

¿Diversificación o dispersión?

En los años cincuenta Harry Markowitz desarrolló la teoría moderna de gestión de carteras. Una auténtica revolución que introdujo la idea de la diversificación para reducir el riesgo, usando la media y la varianza como medidas clave para llegar a la frontera eficiente. De esta forma, la teoría simplifica un dogma bastante extendido en el mundo de la inversión: mayor volatilidad implica mayor riesgo. El problema es que rara vez los rendimientos siguen una distribución estadística normal, la volatilidad es una mala aproximación al riesgo y las correlaciones entre activos no son constantes.

Aunque no vamos a incidir en cada uno de estos puntos, sí vamos a distinguir entre diversificación y dispersión. Y, para ello, qué mejor que uno de los gráficos más interesantes del libro Un paseo aleatorio por Wall Street, de Burton Malkiel.

Más no siempre es mejor, y el valor de la diversificación disminuye mucho más rápido de lo que la mayoría de los inversores piensan. Al añadir una tercera, séptima o decimoquinta posición a una cartera de renta variable, se reduce sustancialmente la volatilidad de los rendimientos. Sin embargo, una vez llegamos a una veintena de participaciones, las reducciones de volatilidad son muy pequeñas y a partir de veinticinco son prácticamente inexistentes.

Por ello, tanto las carteras gestionadas como los productos de acciones de Tressis, cuentan con entre 20 y 25 compañías. Creemos, en base a lo mostrado en esta sección, que un número mayor de empresas generaría dispersión y no diversificación.

El umbral del sueño

Una vez hemos establecido el número de compañías, dentro de nuestro universo de selección (les recomendamos el artículo sobre Cartera Activa UL), llegamos a una de las partes más importantes y a veces menospreciada: el peso de cada una de las inversiones. Desde el departamento de renta variable apostamos por la equiponderación, que consiste en asignar el mismo porcentaje de inversión a cada acción. Esto contrasta con estrategias basadas en la capitalización, como la mayoría de los índices bursátiles (S&P 500, Euro Stoxx 50, etc.).

Hay evidencia de que las carteras equiponderadas tienden a superar a las ponderadas por capitalización a largo plazo. Por ejemplo, el índice S&P 500 Equal Weight (en el que cada una de las 500 empresas tiene un peso de 0,2%) ha mostrado, en períodos prolongados, un rendimiento anualizado mayor que el S&P 500 tradicional.

Fuente: Bloomberg, elaboración Tressis

Además, nos permite distribuir mejor el riesgo de la cartera entre los diferentes valores y sectores. Diríamos que la equiponderación mejora nuestro umbral del sueño. No es lo mismo una caída del 20% en una acción que pesa un 4%, que si supusiera el 20% del portafolio. Como diría Warren Buffet, “la primera regla de inversión es no perder dinero; la segunda es no olvidar la primera regla”. Evitar grandes caídas nos permite mejorar el binomio rentabilidad riesgo a largo plazo.

Si desea que revisemos su cartera de inversión contacte con su asesor o póngase en contacto con nosotros.

Director de renta variable

Contenido relacionado