BLOG

14 medidas fiscales en espera de Gobierno

Compartir

A pesar del devenir político, creo que es conveniente que los contribuyentes tomen buena nota de las medidas fiscales que el Partido Popular (en adelante “PP”) y Ciudadanos acordaron en su documento “150 compromisos para mejorar España”, para que, en la medida de lo posible, empiecen a planificar su situación fiscal.

Así, en el señalado documento, el contribuyente puede encontrar, entre otras, las siguientes medidas fiscales que serían adoptadas en caso de llegarse a formar un Gobierno del PP con ayuda de los votos de Ciudadanos:

Primera medida. “Revisar el régimen de pagos fraccionados en el impuesto sobre sociedades con vistas a corregir la desviación temporal observada en la recaudación por el citado impuesto”.

Como saben, los sujetos pasivos de dicho impuesto deberán efectuar tres pagos fraccionados a cuenta de la liquidación correspondiente al período impositivo que esté en curso. Pues bien, debido a lo anterior, la recaudación anual estatal derivada de dicho impuesto se ha visto drásticamente reducida, siendo necesario realizar una modificación al respecto. No obstante lo anterior, los partidos políticos integrantes del pacto no aclaran en su documento cuál será el contenido y alcance de dicha reforma por lo que será necesario esperar a su desarrollo.

Segunda medida. “Rebajar el IRPF en 2 puntos hasta dejarlo entre el 18% y el 43,5% una vez que España haya alcanzado el objetivo europeo de reducir el déficit público por debajo del 3%. Hasta entonces, en ningún caso se subirá el IRPF”.

En relación a este punto, deben tenerse en cuenta los siguientes aspectos:

– El déficit público en el año 2015 se cerró en el 5,08%. En la práctica lo anterior supone que PP y Ciudadanos se comprometen a no incrementar el IRPF pero no a reducirlo.

– Recordemos que el Gobierno solo tiene potestad respecto al tramo estatal del impuesto. El porcentaje aplicable al tramo autonómico del IRPF es potestad de las Comunidades Autónomas. Por tanto, y hasta que no se llegue a un acuerdo real sobre la modificación de la Ley de la financiación autonómica, esta reducción de impuestos podría verse compensada con el incremento de tarifas dispuesto por las autonomías.

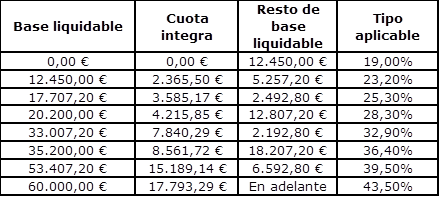

– El tramo alto de Comunidades Autónomas como Madrid ya se encuentra dentro del porcentaje indicado, por lo que dicha reducción sería neutra para los residentes en dicha Comunidad.

Ejemplo: Escala agregada del impuesto en la Comunidad Autónoma de Madrid para el año 2016.

Tercera medida. “Reformar en profundidad en impuesto sobre sociedades para cerrar agujeros, mejorar el control y recaudar más sin subir los tipos nominales de este impuesto. A la mayor brevedad, y en un plazo máximo de tres meses, se aprobará esta reforma con un objetivo de incrementar la recaudación”.

Entendemos por tanto que si se va a proceder a reformar en su integridad el impuesto sobre sociedades, la primera medida, es decir, modificación de los pagos fraccionados, será asumida por esta genérica. Adicionalmente, no entendemos el porqué de esta medida cuando el Gobierno del PP acometió, en el año 2014, una gran reforma sobre dicho impuesto con el mismo objetivo. Basta con leer el preámbulo de la actual Ley 27/2014 del impuesto sobre sociedades para verificar dicho aspecto:

“Esta Ley proporciona esa revisión global indispensable, incorporando una mayor identidad al impuesto sobre sociedades, (…), pero sin abandonar los principios esenciales de neutralidad y justicia inspirados en la propia Constitución.

Asimismo, la pertenencia a un mundo globalizado cada vez más interactivo enmarcado de manera muy destacada por el entorno de la Unión Europea, la necesidad de competir en mercados internacionales, la adaptación de la norma al derecho comunitario o el incremento de la necesaria lucha contra el fraude fiscal, son razones fundadas para proceder a esta revisión general del impuesto sobre sociedades”.

Cuarta medida. “En el ámbito de la reforma de la financiación autonómica, se avanzara en la armonización de los tributos propios y cedidos a las CCAA para evitar discrepancias evidentes entre cargas fiscales por incurrir en el mismo hecho imponible en distintas regiones del territorio nacional”.

Lo anterior, parece indicar una armonización de los impuestos sobre el patrimonio y sucesiones y donaciones, dentro del territorio nacional. Desafortunadamente, como la experiencia nos ha demostrado, la armonización a nivel fiscal tiende a ser en perjuicio de los contribuyentes, por lo que es absolutamente necesario que los contribuyentes residentes en Comunidades como las de Madrid y La Rioja analicen con sus asesores fiscales algunas medidas de optimización de dichos impuestos.

Quinta medida. “Realizar una revisión para garantizar que los sujetos pasivos beneficiados por la regularización fiscal del año 2012 tributen según el tipo del 10% en la misma por las cantidades afloradas dentro de los límites de la normativa tributaria”.

Lo anterior, se refiere al efecto del informe de la DGT que después de la emisión del Real Decreto Ley 12/2012 «aclaró» que el 10 por ciento se aplicaba sólo sobre las cantidades no prescritas, algo que no decía la norma; es decir, parece que ahora se busca que los contribuyentes tributen por todo —valores a 31/12— y no sólo por lo que no estaba prescrito en ese momento.

Sexta medida. “Devolver a la Agencia Tributaria el control de las sicavs, haciendo que las que no sean auténticas IIC colectivas no tributen al tipo privilegiado del 1% sino al tipo general del Impuesto sobre Sociedades. Se promoverá la apertura de la sicav para que sean verdaderas IIC y no vehículos de inversión privada de grandes fortunas con el objetivo de tributar menos. En particular se introducirán modificaciones en el régimen de las sicavs para garantizar que estas sociedades se utilicen como instrumentos de IIC, finalidad para la que originariamente se crearon. Para lograr este fin, solo se computarán a efectos del número mínimo de 100 accionistas los que tengan una participación superior al 0,55%”.

Lo anterior se traduce en que las sicavs que no dispongan de 100 accionistas que como mínimo tengan una participación de 12.400 euros (en el caso de sicav con un capital mínimo de 2.400.000 €) tributarán al 25% en el impuesto sobre sociedades (tipo general del impuesto sobre sociedades en el año 2016). Con esta medida, parece que dichos partidos políticos olvidan el alto riesgo de deslocalización de dicha industria hacia el exterior. Basta con recordar que la modificación del impuesto sobre sociedades en el País Vasco y en Navarra generó una estampida de modificaciones de domicilios sociales de dichas entidades hacia el resto de España. Creemos que una labor didáctica respecto a la fiscalidad de dicha figura a nuestros gobernantes sería muy útil de cara a la toma de medidas como esta, que afecta gravemente a una industria consolidada.

Séptima medida. “Revisar la lista de paraísos fiscales, volviendo a incluir a aquellos estados que no cooperan de forma efectiva con Hacienda en la lucha contra el fraude fiscal y el blanqueo de capitales”.

Claramente, se tiene en la mira a países como Panamá y Andorra que han suscrito convenios de doble imposición con el Estado Español pero que aparentemente no están colaborando con nuestras autoridades fiscales.

Octava medida. “Facilitar el uso de los medios de pago electrónico para abonos de menor importe (pago a través de terminal móvil). En particular, establecer el derecho de los consumidores a pagar cualquier bien o servicio cuyo importe supere los 10 euros a través de tarjetas de crédito, reduciendo las comisiones”.

Novena medida. “Aprobar un Estatuto de la Agencia Estatal de la Administración Tributaria para reforzar su independencia y profesionalidad, e incrementar sus recursos hasta equipararlos a los países de nuestro entorno. Se crea una oficina de control fiscal de grandes fortunas en la AEAT para reforzar sus medios contra el fraude fiscal”.

Décima medida. “Estimular la financiación privada de la I+D+i reformando el actual sistema de deducciones fiscales para equiparar los incentivos fiscales al capital riesgo a los previstos para las empresas con beneficios en el impuesto sobre sociedades”.

Recordemos que una sociedad que invierta en actividades de investigación y desarrollo puede llegar a aplicar una deducción fiscal en el impuesto sobre sociedades de en torno al 25%.

Si bien actualmente existen fórmulas avaladas por Dirección General de Tributos para que cualquier contribuyente pueda, a través de la figura de la agrupación de interés económico, aprovechar dichos beneficios, cualquier medida que permita simplificar la financiación privada de dichas inversiones es de agradecer en el actual entorno.

Undécima medida. “Establecer un programa de fomento de capital semilla. Se recuperará la deducción previa por la remuneración mediante «stock options» para las «startups» y se ampliarán los beneficios fiscales en el IRPF para los inversores de proximidad”.

Duodécima medida. “Impulsar el crowdfunding como método de financiación alternativa para emprendedores y startups. Se reformará la Ley de fomento de la financiación empresarial para eliminar el límite de captación de fondos por proyecto de financiación participativa, delimitar claramente las funciones que deben ejercer obligatoriamente las plataformas de financiación participativa y establecer un registro público de inversores acreditados, que libere a las plataformas de la obligación de acreditar la situación financiera y patrimonial de los inversores”.

Decimotercera medida. “Rebajar la carga fiscal a las pymes que invierten en su desarrollo: cuando una pyme crezca y revierta sus beneficios podrá duplicar, hasta 10 puntos su rebaja en el impuesto sobre sociedades”.

Decimocuarta medida. “Respecto a los autónomos, clarificar la deducibilidad de los gastos en los que incurren en el ejercicio de su actividad, de forma que puedan contar con un elevado grado de seguridad jurídica”.

Medida que debe celebrarse por este colectivo, ya que este es uno de los puntos más conflictivos con los órganos de gestión de la administración tributaria. Unas reglas claras al respecto disminuirían mucho la actual litigiosidad respecto a este tema.

Lina Marcela Guerra

Directora Planificación Patrimonial y Fiscal

“El contenido de este documento no constituye asesoramiento, sino que es meramente divulgativo. En particular, cualquier decisión o actuación relacionada con el contenido de esta alerta debería ser objeto de análisis especifico y adecuado a la situación particular de que se trate”

Contenido relacionado