BLOG

¿Y si la bolsa de Estados Unidos estuviera barata?

Compartir

Nunca he visto un entorno más pesimista ante una bolsa que alcanza máximos.

Me refiero a Estados Unidos. Buenos amigos escriben con una enorme cantidad de datos sobre la evidencia de la burbuja y los riesgos de un crash bursátil.

Los argumentos son evidentes. Entre otros, el mayor periodo alcista de la historia, unos múltiplos nunca vistos y unos datos macroeconómicos que empiezan a dar señales de saturación.

Sin embargo, y sin negar nada de ello, me pregunto ¿y si la bolsa norteamericana estuviera barata?

Explico por qué.

Primero, la bolsa, como cualquier otro sistema de inversión, es un juego de oportunidades relativas, no absolutas. Así, cuando los bonos del estado siguen carísimos, generando rentabilidad real —ajustada por la inflación— negativa y los bonos de alto riesgo suponen una alternativa de mucho riesgo por muy poca rentabilidad, resulta que la bolsa no está tan cara. Comparada con esos bonos.

La cifra de bonos con rentabilidad negativa real se ha disparado a $9,5 billones en mayo, un aumento del 10% con respecto a abril. Eso implica que la represión financiera llevada a cabo por los bancos centrales lleva a que los activos de “menor riesgo” sean demasiado caros y, al elevar la valoración implícita de los bonos soberanos, se eleva también la valoración implícita de los activos de menor riesgo en renta variable: la bolsa norteamericana. Es como elevar el nivel del agua. Hasta los submarinos suben un poco.

Veamos, si compro un bono de una empresa al borde de la quiebra y cuyas ratios de solvencia y liquidez están empeorando, voy a recibir un mísero 4%. Con el itraxx crossover a 284 puntos básicos en Europa, el diferencial entre riesgo y rentabilidad simplemente no compensa. Comparado con una rentabilidad por dividendo de la bolsa (S&P 500) del 1,8%, claramente no me merece la pena el riesgo. Porque las empresas cuyas ratios de solvencia y liquidez están mejorando tienen bonos con rentabilidades exigidas muy bajas. Y lo que el S&P 500 no nos da en dividendo, nos lo da en márgenes y recompras.

Segundo, comparado con Europa o los mercados emergentes no hay color. Las empresas del S&P 500 siempre son más caras… porque lo merecen. Tienen políticas de remuneración al accionista mucho más atractivas, mayor identidad de objetivos entre el equipo directivo y el accionista minoritario, mejores márgenes y, sobre todo, recompran muchas -muchísimas acciones-. Entre 2008 y 2017 el mayor comprador de acciones de la bolsa norteamericana ha sido… “Corporate America”. Las propias empresas. Todos los años nos dicen que los Buybacks —recompras— van a terminarse, pero mi experiencia y la realidad muestran que eso es completamente equivocado. En 2019 la cifra de recompras se estima en casi un billón de dólares.

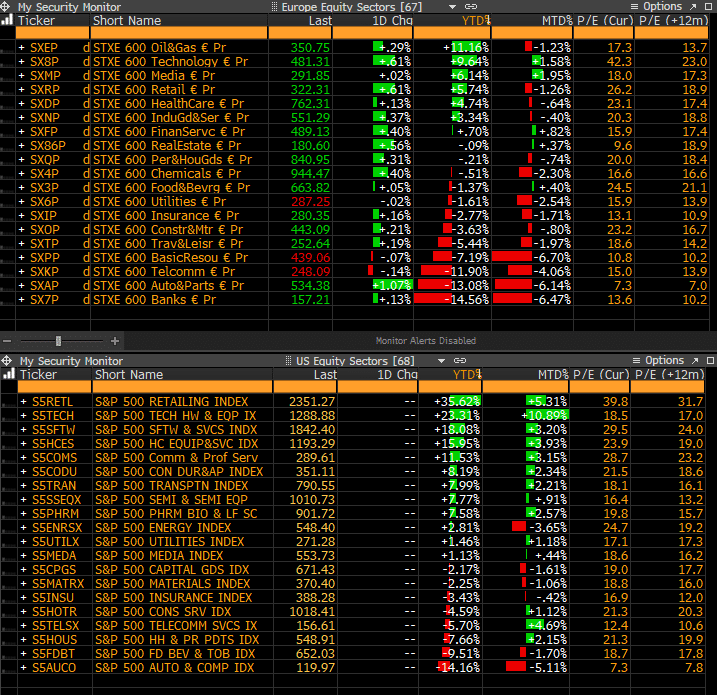

Pero es que el mantra de que Europa es más barato que EE.UU. se desmonta analizando por sectores y comparando la composición de los índices. Como muestra la tabla adjunta, los múltiplos a los que cotiza cada sector son muy similares, incluso más atractivos, en EE.UU. Sobre todo cuando analizamos los márgenes, varios puntos superiores en media en el S&P500 que en el Stoxx 600, y la remuneración total al accionista. Las empresas norteamericanas tienden a cuidar al minoritario con recompras, las europeas a diluirlo con “strip dividends” —dividendos en acciones— o aumentos de capital disfrazados. Pagar el dividendo en acciones es como invitarte a comer pagando la factura con tu propia cartera.

Tercero, la composición de los índices. No es lo mismo ser barato porque, como ocurre en Europa, los índices están repletos de bancos, conglomerados industriales sin crecimiento y sectores de baja productividad o subvencionados, que estar caro, como ocurre en EE.UU., por tener gigantes tecnológicos de alto valor añadido. Las tecnológicas pesan casi un 28% en el S&P 500, mientras que no alcanzan el 7% en el Stoxx 600.

Cuarto, la exposición a mercados emergentes de alto riesgo y volatilidad política es bajísima en EE.UU. No olvidemos que, además, la exposición a emergentes de los grandes conglomerados europeos se ha hecho vía adquisiciones a precios de oro, no vía crecimiento orgánico como muchas multinacionales norteamericanas. No es lo mismo comprar a múltiplos de burbuja una empresa en, digamos, Brasil, que invertir capital propio en ese país para hacer fábricas.

Cuando uno invierte en Estados Unidos, invierte sobre todo en su economía doméstica con gestores que no hacen caso a las “recomendaciones” gubernamentales. Doble seguridad. Siempre cito los casos de Wynn o Exxon cuando se negaron a hacer lo que el presidente Obama “exigía”.

Las empresas del S&P 500 exportan relativamente poco. Menos del 34% de sus beneficios vienen del exterior, y en las que venden mucho fuera no se encuentran casi componentes de burbuja. Menos del 10% de los beneficios en el exterior de las empresas del S&P 500 han sido “comprados” vía fusiones y adquisiciones a precio de oro (la inmensa mayoría de beneficios “comprados” está en los conglomerados petroleros). En el Eurostoxx, casi el 60%, liderado por bancos, eléctricas y telecomunicaciones.

Quinto, no hay empresas estatales en el índice. Cuando uno compra mercados emergentes suele estar expuesto a una enorme cantidad de empresas públicas, cuya identidad con el accionista minoritario es inexistente, si no es directamente anti minoritario.

Usted me dirá que todo es cierto, pero que eso lo reflejan los múltiplos. No lo tengo tan claro. Si analizamos el S&P 500 por sectores y excluyendo a las FANG, resulta que las empresas cotizan a múltiplos muy similares a las europeas, o con una mínima prima que desde luego no refleja ni la alta recompra de acciones ni el nivel de compromiso con el accionista. Como me decía un amigo mío, prefiero invertir junto a un empresario que se juega su fortuna conmigo, que en una empresa que tiene empleados VIP, no empresarios, que no tienen casi acciones de la empresa.

No, yo no veo a EE.UU. caro. Y, sobre todo, casi siempre que la bolsa norteamericana cae, también lo hacen las europeas y emergentes. Por lo tanto, lo siento, pero me quedo con las norteamericanas.

Economista Jefe

Contenido relacionado