BLOG

Wall Street acaparó toda la atención

Compartir

Si el miércoles la luz favoreció a los mercados europeos, ayer el brillo de Wall Street acaparó toda la atención. Las palabras de Christopher Waller, miembro de la Reserva Federal, abrieron la posibilidad de un descenso en los tipos por parte de la Fed en alguna de las próximas reuniones —en el caso de que el desempleo aumente— lo que animó el entusiasmo de los inversores.

En este contexto, los índices estadounidenses prolongaron su racha ascendente. El índice tecnológico desplegó su músculo e impulsó su cotización por tercera sesión consecutiva hasta alcanzar un 2,74% en dólares. Reconquista así la cota de los 17.166 puntos. De igual forma, el S&P 500 repuntó un 2,03% y el Dow Jones Industrial avanzó un 1,23%, aunque con el lastre de IBM. La tecnológica vio cómo sus acciones se dejaban un 6,6% en Wall Street, a pesar de haber superado las previsiones de los analistas. La cautela expresada por su CEO, Arvind Krishna, sobre la posible incidencia de la incertidumbre a corto plazo en las decisiones de sus clientes, nubló el panorama para la compañía.

En contraste, dentro del selecto grupo de las Siete Magníficas, tanto Nvidia (+3,62%) como Microsoft (+3,45%) cabalgaron la ola alcista, mientras que Apple, a pesar de ser víctima de un recorte en su precio objetivo por parte de Bank of America, que lo ajustó de 250 a 240 dólares, consiguió avanzar un 1,84%.

En el plano macroeconómico, se conocieron las solicitudes de desempleo, que aumentaron ligeramente y alcanzaron las 222.000 frente a las 216.000 del periodo anterior. Además, las ventas de viviendas existentes disminuyeron un 5,9% en marzo de 2025. Caen a una tasa anual de 4,02 millones.

Al otro lado del Atlántico, la jornada de ayer también se tiñó de verde para la mayoría de los selectivos europeos, con la excepción del Ibex 35. El índice español cedió un 0,22%, con CaixaBank (-1,97%) como principal lastre en su desempeño. En contraste, el resto de los referentes continentales exhibieron avances: el FTSE MIB italiano lideró con un 0,96%, seguido del DAX alemán (+0,47%) y el CAC 40 francés (+0,27%). Así, el EuroStoxx 50, barómetro de la región, avanzó un 0,32%.

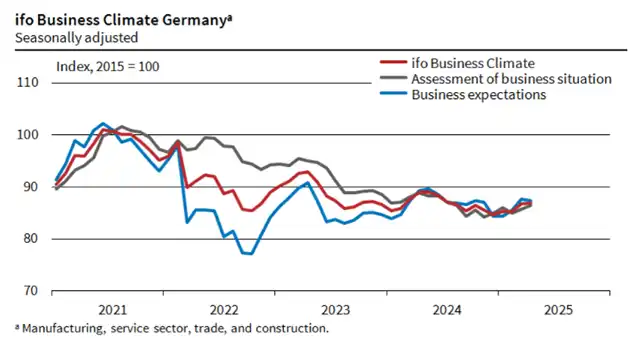

El índice de clima empresarial Ifo de Alemania subió ligeramente a 86,9 en abril de 2025, desde 86,7 en marzo y supera las expectativas de 85,2. Esta ganancia marginal refleja un cierto grado de resistencia en la actitud empresarial. El índice de condiciones actuales mejoró a 86,4, mientras que el índice de expectativas cayó a 87,4, lo que refleja que, si bien las empresas son algo optimistas, prevalece la cautela.

A pesar de la mejora general, las perspectivas económicas de Alemania siguen siendo frágiles, con previsiones de crecimiento del PIB para 2025 recientemente recortadas al 0%.

Fuente: ifo institute.

Finalmente, al cierre de la sesión en Wall Street, Alphabet presentó sus resultados trimestrales siendo la segunda de las Siete Magníficas. La matriz de Google reportó un desempeño sobresaliente en este primer tramo del año, impulsada por el sólido crecimiento de su negocio en la nube y la continua fortaleza de su motor de búsquedas, sorteando el impacto de los aranceles y la creciente competencia de la inteligencia artificial generativa. Sus ventas alcanzaron los 76.500 millones de dólares, superando los 75.400 millones que anticipaban los analistas. Del mismo modo, el beneficio neto por acción también batió las expectativas y se sitúa en 2,81 dólares frente a los 2,02 dólares previstos.

En cuanto a la renta fija, se ha experimentado una caída de las rentabilidades exigidas tanto en el diez años americano como en el alemán, situándose en el 4,315% y 2,445%, respectivamente. Mientras que a dos años, el bono estadounidense cerró en el 3,797% y el alemán en el 1,678%.

La semana finalizará con la presentación de datos de las ventas minoristas de marzo del Reino Unido, el índice de clima de negocios de Francia de abril y la lectura final del índice de confianza de los consumidores estadounidenses —elaborado por la Universidad de Michigan— correspondiente al mes de abril. De este último, se espera una caída con respecto a la lectura previa.

Feliz viernes.

Analista

Contenido relacionado