BLOG

Señales de Moderación en Europa

Compartir

Los índices manufactureros europeos de julio en la eurozona han mostrado lo difícil que es continuar creyendo en el espejismo que se nos ha presentado tras la victoria de Macron.

Es importante resaltar la diferencia entre recuperación y exceso de optimismo, y en la eurozona hemos pasado de lo primero a lo segundo sin calibrar los datos.

No debemos ser pesimistas, tanto los índices manufactureros como los de servicios continúan en expansión, pero Francia muestra la debilidad a la que nos tiene acostumbrada una economía que promete reformas y lleva ofreciendo estancamiento dos décadas, similar a lo que ocurre con Italia. Pero los datos de Alemania también indican una ralentización de esa expansión.

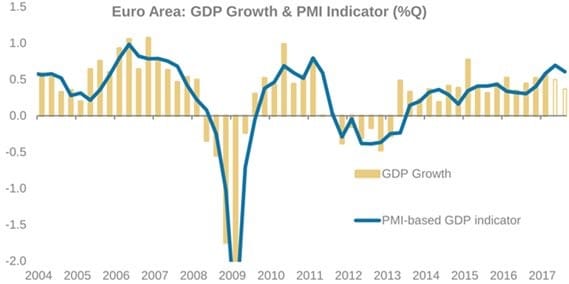

Este gráfico cortesía de Morgan Stanley es muy revelador. Muestra la relación entre indicadores de PMIs y crecimiento del PIB, y cómo ha dado señales de tocar techo en las expectativas de crecimiento.

Existen otras variables interesantes que confirman el tono positivo, pero no eufórico, de la economía europea. Un crecimiento de la formación bruta de capital del 6% anualizado es positivo, pero el nivel de sobrecapacidad en la Unión Europea continúa por encima del 20%, por lo tanto, la formación bruta de capital está aún muy por debajo de los niveles de 2009. Las expectativas de inversión de los sectores no financieros apuntan a un aumento de la misa (capex) casi imperceptible en 2017, y desde luego no muy por encima del índice de depreciación medio, lo cual nos indica que las empresas no ven un entorno de inversión suficientemente atractivo a pesar de los tipos bajos, y una parte demasiado relevante del capital se va a construcción inmobiliario y reciclaje de capital (fusiones y adquisiciones). El aumento del consumo y el crecimiento del crédito muestran datos positivos pero muy por debajo del crecimiento de la masa monetaria. No es sorprendente que, en ese entorno, y con 1,2 billones de euros de exceso de liquidez en la eurozona, los mercados hayan apostado por una expansión de múltiplos agresiva y muy por encima del crecimiento de beneficios reales ajustados. Por eso debemos prestar atención a la realidad macroeconómica, para que no nos domine la euforia.

El último dato de Bank of America nos recuerda que en el Eurostoxx 600 casi un 9% de las empresas pueden considerarse “zombis”, es decir, que su generación de beneficios operativos no cubre el coste de pago de intereses, a pesar de los tipos ultra-bajos y la enorme liquidez. Con una banca que sigue acumulando casi 900.000 millones de euros de difícil pago, es una combinación que los inversores no debemos ignorar, sin caer en el pánico injustificado.

Por lo tanto, la vieja Europa no deja de revelarnos sus viejos problemas: Sobrecapacidad, empresas con dificultades y una población envejecida que tiene patrones de consumo más conservadores.

Es por ello que mantenemos nuestras expectativas de crecimiento de la eurozona sin cambios para 2017 y 2018, y esperamos confirmación en los beneficios empresariales de las perspectivas de mejora moderada de márgenes y balances. Las economías que están apostando por reformas estructurales están liderando el crecimiento, pero no podemos ignorar que dos de las mayores economías de la eurozona, Francia e Italia, tienen enormes retos que difícilmente van a solventarse esperando que todo lo solucione la política monetaria.

Daniel Lacalle

Economista Jefe

Contenido relacionado