BLOG

De momento, se esquiva una recesión

Compartir

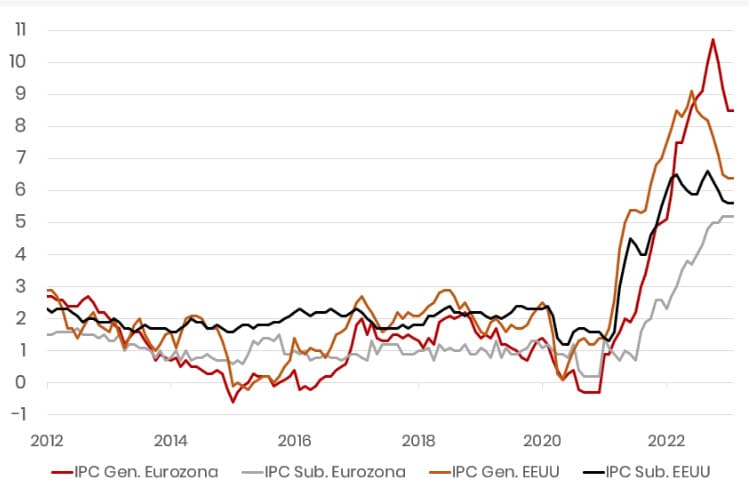

La inflación americana marcó la sesión de ayer. El IPC cae solo una décima hasta el 6,4% interanual en enero frente al 6,5% anterior, un dato un tanto decepcionante (6,2% esperado), y rompe la racha de moderación intensa. En tasa mensual, el barómetro de precios escaló cinco décimas (+0,5%), igual que las estimaciones. Además, la subyacente también ha caído solo una décima hasta el 5,6% vs. 5,5% estimado; en tasa mensual creció al 0,4%, en línea con el guión. Los precios de consumo de la economía estadounidense mantienen el proceso desinflacionario con su séptimo dato consecutivo a la baja en términos interanuales.

Ayer conocimos la segunda publicación de los datos del PIB del cuarto trimestre de la eurozona, donde se confirma que, de momento, se ha evitado el comienzo de una recesión. El crecimiento de la zona euro se frenó sustancialmente en el cuarto trimestre del 2022, cuando el producto interior bruto (PIB) de la región se expandió a un ritmo del 0,1%, frente al 0,3% de los tres meses anteriores. Recordemos que el lunes la Comisión Europea elevó su previsión de crecimiento para este año al 0,9% frente al 0,3% estimado en noviembre; además, prevé que la inflación se modere al 5,6% este año y al 2,5% en 2024 (vs. 6.1% y 2.6% anteriormente previsto).

Hoy se publicarán cifras de la producción industrial y la balanza comercial de diciembre en la zona euro, y la inflación final de enero en España. En Estados Unidos se conocerán el dato de ventas minoristas y la producción industrial de enero. El jueves toca el turno a la balanza comercial de diciembre de España y a la publicación del boletín económico de la zona euro. Mientras que en Estados Unidos será importante la publicación de los datos del índice de precios a la producción (IPP), los permisos de construcción de enero, la construcción de nuevas viviendas y el índice manufacturero de la Fed de Filadelfia. El viernes en Alemania se dará a conocer el índice de precios a la producción de enero y la inflación en Francia.

Las bolsas cerraron con tono mixto, en Estados Unidos: el Dow Jones Industrial bajaba un -0,46%; el selectivo S&P 500 un leve -0,03%; y el tecnológico Nasdaq se anotaba un +0,57%. En Europa: el DAX alemán un -0,11%, Eurostoxx -0,06%, el CAC francés rebotaba un +0,07%, el FTSE británico un +0,08%, el MIB italiano avanzaba un +0,22%, y el IBEX fue el índice que más subió al anotarse un +0,57%.

En los mercados de renta fija, hasta la publicación del dato americano de inflación, el tono era ligeramente comprador. Sin embargo, el mercado se dio la vuelta y en la tarde vivimos una jornada de aumento en las tires de la eurozona. Destacamos el aumento en el bono a diez años español, con una subida en su TIR de +5,8 puntos básicos, situándose en 3,358%, y el Bund, el bono alemán a diez a 10 años, que sufrió fuertes ventas con un aumento en su TIR de +6,5 puntos básicos llegando a +2,43%. El movimiento en la deuda a diez años americana fue muy leve, dejando la rentabilidad del bono en 3,746% desde el 3,703% del día anterior.

El precio del petróleo caía el martes después de que el gobierno de EE.UU. señalara que liberaría más crudo de su reserva estratégica. El crudo Brent cotiza en 85,58 dólares/barril, y el de tipo West Texas Intermediate en torno a los 79,06 dólares/barril. Habrá que seguir muy de cerca el comportamiento en las próximas semanas del precio del petróleo, ya que algunos analistas sitúan el precio del barril en 100 dólares tras los recortes anunciados por parte de Rusia y la vuelta de China, lo que podría dificultar la moderación de la inflación tanto en Europa como en Estados Unidos, algo que condicionaría además la actuación de los bancos centrales.

Fuente: Bloomberg, elaboración propia 15/02/2023

¡A por el miércoles!

Analista

Contenido relacionado