BLOG

Nuevos máximos históricos en el S&P 500 y el Nasdaq

Compartir

Sesión de rebote en los mercados de renta variable después de que se rebajara la tensión en el conflicto de Irán. El secretario de Defensa de EE.UU., Pete Hegseth, aseguró que el alto el fuego con Teherán sigue vigente pese a los ataques de Irán contra buques norteamericanos del lunes. Trump, por su parte, ha anunciado durante la madrugada una pausa en el Proyecto Libertad, que se estableció para guiar mercantes a través del estrecho de Ormuz, debido a “los grandes avances hacia un acuerdo definitivo y final con representantes de Irán”. Esta pausa se mantendrá durante “un corto período de tiempo” a la espera de que se pueda completar el acuerdo, tras la petición de algunos países como Pakistán.

De esta forma, se borraron las caídas con las que se inició la semana y los índices americanos volvieron a marcar máximos históricos. El S&P 500 se apreció un 0,81% hasta los 7.259 puntos y el Nasdaq repuntó un 1,03%. Por sectores, las mayores subidas del S&P vinieron desde el sector de materiales y el tecnológico, con fuerte protagonismo de Intel (+12,95%), favorecida por la posible colaboración con Apple para fabricar chips de sus principales productos en Estados Unidos, Sandisk (+11,98%) y Micron (+11,10%).

En Europa, importante repunte del Eurostoxx 50 que se apreció un 1,84%. El DAX 30 alemán subió un 1,71% y el CAC 40 francés un 1,08%. El Ibex 35 se apreció un 1,8%, con ACS a la cabeza en cuanto a subidas (+9,85%), seguida de Acerinox (+4,99%) e Indra (+4,81%). Por la parte negativa, caídas de Cellnex (-1,81%), Grifols (-1,01%) y Redeia (-0,95%).

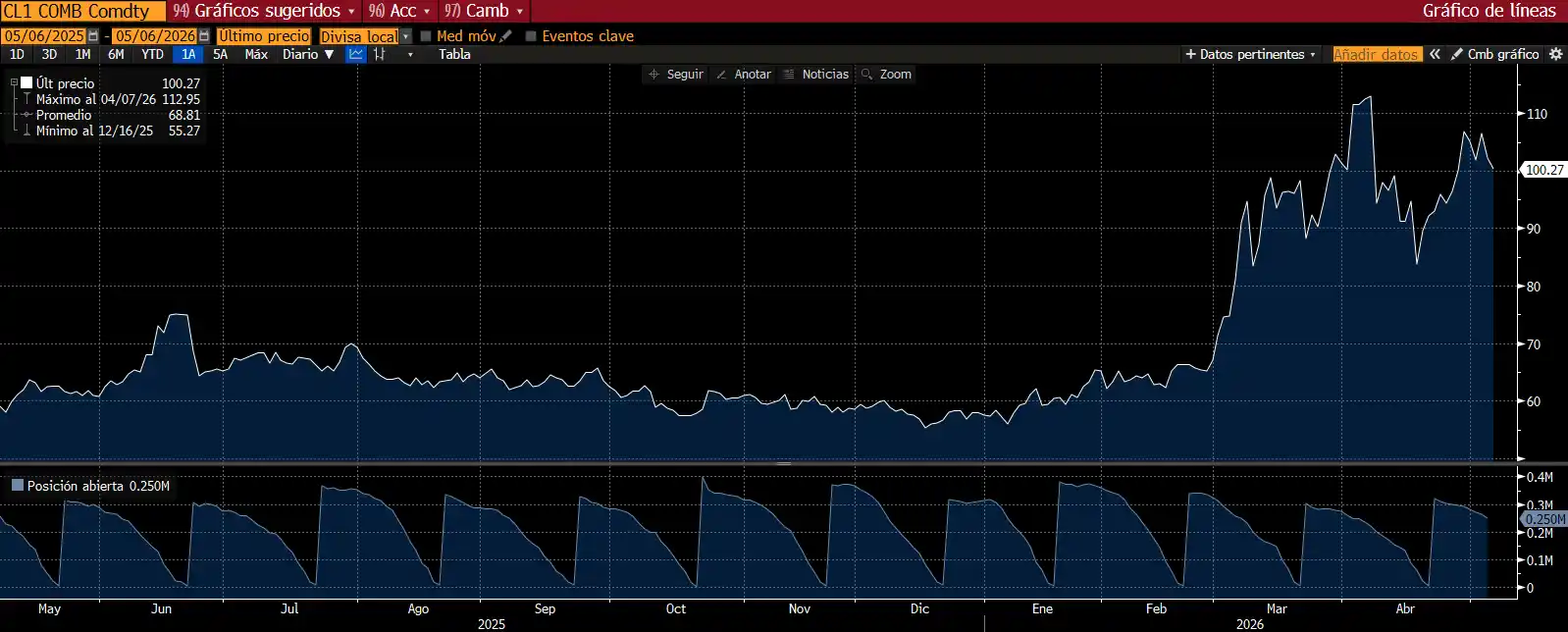

La bajada de la tensión también se hizo notar en el petróleo, donde el Brent bajó un 3,99%, mientras el WTI cayó un 3,9% y coquetea con el nivel de los 100 dólares por barril

Evolución del barril West Texas.

Fuente: Bloomberg.

Macroeconomía

El ISM de servicios de Estados Unidos de abril sorprendió ligeramente a la baja (53,6 frente a 53,7 esperado), manteniéndose, no obstante, en terreno expansivo. Sin embargo, la caída significativa en el componente de nuevos pedidos, –7 puntos hasta 53,5, muestra que tanto empresas como consumidores parecen tener mayor cautela en sus decisiones de gasto, en respuesta a la subida de los precios de la energía. En esta línea, el subíndice de precios pagados se mantuvo en niveles elevados (70,7), igualando máximos desde 2022 y reflejando persistentes presiones inflacionistas en el sector servicios.

El déficit comercial de marzo se amplió ligeramente

En línea con lo esperado, las exportaciones crecieron un 2% mensual, impulsadas principalmente por un fuerte aumento en productos petrolíferos (+33,5%), en un contexto de tensiones en la oferta global. Por su parte, las importaciones avanzaron un 2,3%, apoyadas en bienes de consumo, principalmente automóviles, tras la eliminación de algunos aranceles. El saldo neto refleja, por tanto, una demanda interna aún robusta.

El mercado laboral continúa mostrando signos de equilibrio gradual

Las vacantes JOLTS se situaron en 6,87 millones, prácticamente en línea con lo esperado, con descensos en servicios profesionales compensados por aumentos en sectores como financiero y sanitario. Destaca el incremento de la tasa de abandono voluntario hasta el 2%, lo que se suele interpretar como una mejor percepción por parte de los trabajadores sobre sus oportunidades laborales.

En el sector inmobiliario

Las ventas de viviendas nuevas sorprendieron al alza en marzo (682.000 frente a las 652.000 que se esperaban), alcanzando su mayor ritmo del año tras un incremento mensual del 7,4%. No obstante, este dinamismo podría verse limitado en los próximos meses por el endurecimiento de las condiciones hipotecarias.

En Suiza, la inflación subió en abril hasta el 0,6% interanual, impulsada principalmente por el encarecimiento de la energía. La inflación subyacente se moderó más de lo previsto (0,3% interanual), lo que apunta a una presión inflacionaria todavía contenida si se excluyen los componentes más volátiles.

Saludos y buen miércoles.

Director de asesoramiento

Contenido relacionado