BLOG

La incertidumbre se nota en los mercados

Compartir

La incertidumbre en Oriente Medio es máxima. Estados Unidos ha anunciado que escoltará buques a su paso por el Estrecho, mientras que Irán ha advertido que atacará cualquier embarcación de guerra que lo cruce. A media mañana, según una información difundida por la agencia iraní Fars, Irán habría lanzado misiles contra un buque estadounidense. No obstante, esta versión ha sido desmentida por Washington. En paralelo, Irán ha atacado una de las principales refinerías del mundo, lo que ha provocado un fuerte impacto en los mercados petroleros y ha puesto de relieve la relevancia estratégica de Fuyaira como punto clave para el suministro de crudo. Por su parte, el ejército británico ha confirmado que un buque surcoreano, con bandera de Panamá, se encuentra en llamas tras sufrir una explosión en el estrecho de Ormuz. Asimismo, Emiratos Árabes Unidos ha acusado a Irán de haber atacado con drones una embarcación de Abu Dabi que intentaba cruzar este enclave estratégico. El conjunto de estos acontecimientos ha tenido un efecto inmediato en los mercados financieros.

Las principales bolsas registraron caídas generalizadas en la sesión. Destaca el Ibex 35 con un descenso del 2,39%, seguido del Eurostoxx 50, que retrocedió un 2%. El CAC 40 perdió un 1,71%, mientras que el DAX mostró una variación negativa del 1,24% y el FTSE MIB retrocedió un 1,59%. En EE.UU., el Dow Jones se dejaba un 1,13%, el S&P 500 un 0,41% y el Nasdaq 0,19%.

Por su parte, los mercados de deuda soberana han registrado un movimiento generalizado al alza en las tires. En Estados Unidos, se ha observado un repunte a lo largo de la curva, con incrementos en los tramos a dos y diez años en torno a siete puntos básicos. En Alemania, las rentabilidades también han aumentado en ambos vencimientos, con el dos años subiendo aproximadamente 8 p.b. y el diez años cerca de 5 p.b. Por su parte, el resto de los mercados soberanos europeos —incluidos Francia, España, Portugal e Italia— han mostrado una dinámica similar, con alzas de tires más acusadas en el tramo corto de la curva.

Es conveniente “esperar hasta junio”

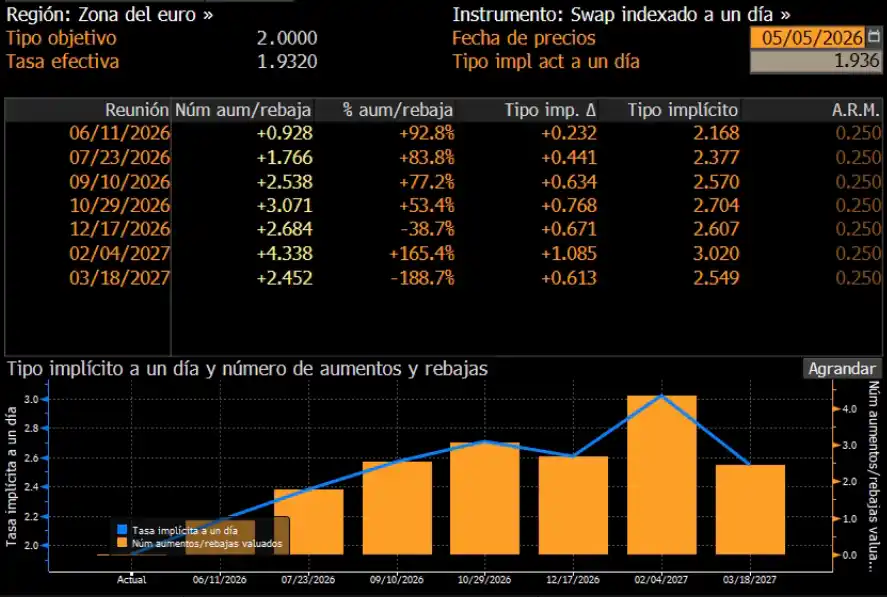

El vicepresidente del Banco Central Europeo, Luis de Guindos, señaló durante su comparecencia ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo que, en un contexto geopolítico especialmente complejo, resulta fundamental “mantener la cabeza fría y actuar en función de los datos, reunión tras reunión”, subrayando la conveniencia de “esperar hasta junio” antes de adoptar nuevas decisiones. Por su parte, Peter Kazimir, miembro del Consejo de Gobierno del Banco Central Europeo, indicó que una subida de los tipos de interés en la reunión de junio es altamente probable, si bien la institución mantiene cierto margen de flexibilidad a la espera de nuevos datos y de evaluar el impacto del conflicto con Irán. No obstante, reiteró que la orientación de la política monetaria continúa siendo restrictiva y que un endurecimiento en junio resulta prácticamente inevitable. Asimismo, advirtió sobre la posibilidad de un escenario de inflación más persistente, que podría prolongarse en el tiempo y venir acompañado de un crecimiento económico más débil en la zona euro.

Actualmente las expectativas sobre tipos de interés descuentan con una probabilidad cercana al 93% que el Banco Central Europeo lleve a cabo una subida de tipos en su próxima reunión (junio).

Fuente: Bloomberg. Datos al 05/05/2026.

El lunes se publicaron varios indicadores económicos relevantes en el Viejo Continente. El PMI manufacturero final de abril mostró estabilidad en la zona euro (52,2) y en Francia (52,8); mientras que Alemania superó ligeramente las expectativas (51,4 vs. 51,2) e Italia mejoró frente a previsiones (52,1 vs. 51,8). El índice de confianza del inversor Sentix en la zona euro de mayo repuntó hasta -16,4, superando las previsiones de -22. Mientras, en Estado Unidos se divulgaron los pedidos de fábrica correspondientes a marzo, que registraron un incremento del +1,5% mensual. Superan tanto el consenso de mercado (+0,6%) como el dato previo (0,3%), lo que apunta a un repunte de la demanda industrial; y los pedidos de bienes duraderos, que confirmaron un crecimiento del 0,8%, en línea con las estimaciones.

Hoy se esperan en Estados Unidos los PMI de servicios y compuesto finales de abril, las ventas de nuevas viviendas de marzo y la balanza comercial del mismo mes.

Esta semana se anticipa especialmente intensa en materia de presentación de resultados, tanto en Europa como en Estados Unidos, con la publicación de cifras por parte de compañías de elevada relevancia en ambos mercados. Para hoy se esperan en Europa los resultados de UniCredit, Ferrari, Anheuser-Busch InBev, Logitech, HSBC, Italgas, Hugo Boss y Fresenius Medical. Y en Estados Unidos, Prudential Financial, Harley-Davidson, Electronic Arts y Paypal.

¡Buen martes!

Analista

Contenido relacionado