BLOG

Tenemos un panorama bastante confuso

Compartir

Dejamos atrás una semana negativa, por tercera vez consecutiva, debido al continuo incremento de los rendimientos de los bonos a largo plazo y a los temores de una fuerte desaceleración en China. El índice S&P 500, que cerró plano el viernes, registra una caída del 5,2% desde su máximo intradía del 26 de julio. Por su parte, los mercados europeos volvieron a registrar números rojos el viernes, aunque su comportamiento fue significativamente mejor que el de los mercados asiáticos. En teoría, las acciones de crecimiento deberían haber sufrido más, ya que el aumento de las rentabilidades exigidas a la deuda imponen un mayor descuento en las ganancias futuras. Sin embargo, el índice Russell 1000 Growth superó a su contraparte de valor. Aunque el Nasdaq cayó más que el Dow Jones. El panorama resulta un tanto confuso.

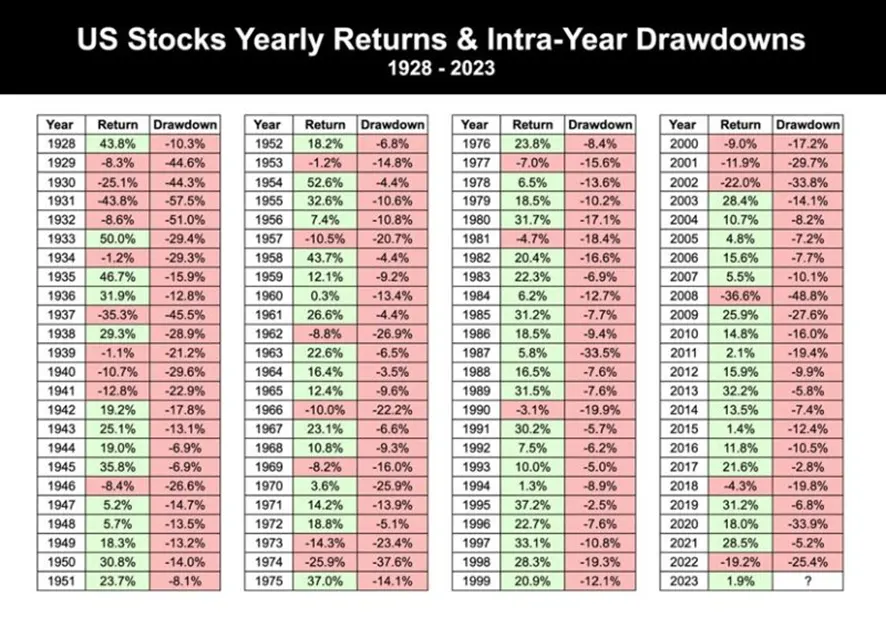

Gráfico de Charlie Bilello.

La publicación el miércoles del acta de la última reunión de la Reserva Federal pareció generar preocupaciones sobre cómo responderían los responsables políticos a las continuas señales de crecimiento, y fue considerada bastante agresiva por los inversores. Este hecho coincidió con otro aumento en el índice de sorpresa económica de Estados Unidos, subrayando la notable resistencia de la economía estadounidense, lo que impulsó el rendimiento de los bonos a diez años de Estados Unidos a su nivel más alto, desde al menos octubre de 2022, aunque la fuerte emisión también pudo haber desempeñado un papel relevante.

Además, durante la semana pasada, fuimos testigos de la inversión de las curvas de rendimiento, ya que el diferencial entre el bono a cinco años y el de treinta años volvió a terreno positivo. En términos de rentabilidad, en los últimos días se superaron umbrales notables, especialmente en el rendimiento del Tesoro estadounidense a diez años, que ahora cotiza por encima del pico de este ciclo de subidas, alcanzando el 4,24% observado en octubre de 2022.

Resulta sorprendente que, a pesar de la pronunciada caída en los precios de los bonos del Tesoro de Estados Unidos, los inversores continuaron apostando por este activo, marcando la 27ª semana consecutiva de flujos positivos y allanando el camino para un año potencialmente récord. Cabe señalar que el índice Bloomberg US treasuries ha tenido un desempeño negativo en lo que va del año, y si esta tendencia continúa, registraríamos un tercer año consecutivo de pérdidas, algo nunca antes visto.

En Europa, el movimiento alcista fue comparativamente moderado, con el rendimiento del bono a diez años alemán rondando el 2,6%, en línea con su nivel de la semana anterior. El cambio en el sentimiento de los inversores llevó a una ampliación del diferencial entre los rendimientos a diez años de Italia y Alemania, que ahora se sitúa por encima de 165 puntos básicos. Al otro lado del Canal de la Mancha, el rendimiento del bono a diez años del Reino Unido subió a un máximo visto por última vez en 2008, alcanzando el 4,75% el jueves antes de retroceder el viernes hasta 4,67%. Mientras tanto, en Japón, una subasta mediocre del gobierno japonés a veinte años impulsó los rendimientos a largo plazo a sus niveles más altos desde febrero, concluyendo la semana con el rendimiento del bono a diez años de Japón en 0,62%.

Los bonos corporativos con grado de inversión tuvieron un desempeño inferior al de los bonos del Tesoro durante toda la semana, liderados por el sector automotriz. Sin embargo, aproximadamente la mitad de la emisión de la semana fue sobresuscrita. Los diferenciales de grado de inversión de Estados Unidos se dispararon en aproximadamente 10 puntos básicos, mientras que el aumento fue aún más pronunciado para los índices de alto rendimiento de Estados Unidos, experimentando una ampliación de más del doble de esa magnitud. En términos de rentabilidad total, los índices de grado de inversión de Estados Unidos experimentaron una caída semanal de casi el 1%, y el sector de alto rendimiento de Estados Unidos sufrió una pérdida del 0,75%. En el ámbito de la zona euro, las menores emisiones de deuda pública mitigaron el impacto en el mercado crediticio, que experimentó pérdidas más modestas (aproximadamente el 0,2% tanto para los índices de grado de inversión como de alto rendimiento en euros). Sin embargo, la deuda subordinada cayó un 0,7%, reflejando el sentimiento general de aversión al riesgo que impregnó el mercado esta semana. Comienza a preocupar el impacto que podría tener un período prolongado de tipos de interés altos en el número de quiebras. En particular, Goldman Sachs informó la semana pasada que el valor nocional combinado de la deuda impagada en bonos de alto rendimiento y préstamos apalancados de Estados Unidos ya ha superado los totales de todo el año 2022.

En cuanto a los datos macroeconómicos, las ventas minoristas de Estados Unidos en julio aumentaron un 0,7% durante el mes, aproximadamente el doble de las estimaciones de consenso. Las ventas en categorías específicas indicaron un fuerte aumento en el gasto discrecional (por ejemplo, +11,9% interanual en restaurantes y bares). Mientras tanto, las ventas en las gasolineras cayeron un 20,8%. Además, la producción industrial creció un 1,0% en julio, aproximadamente el triple de las estimaciones de consenso y su mayor aumento desde enero. Por su parte, el crecimiento salarial en el Reino Unido se aceleró, aumentando la presión sobre el Banco de Inglaterra para elevar aún más los tipos de interés. El salario semanal promedio (excluyendo bonificaciones) aumentó un 7,8% en los tres meses anteriores a junio, frente al 7,4% en los tres meses hasta mayo. Los precios de los servicios, considerados por el Banco de Inglaterra como el mejor predictor de la inflación interna subyacente, se aceleraron a un 7,4%, el nivel más alto desde marzo de 1992.

En China, los datos oficiales de julio revelaron que la actividad económica continuó debilitándose. La producción industrial y las ventas minoristas crecieron a un ritmo más lento de lo esperado en julio respecto al año anterior. Mientras tanto, los precios de las casas nuevas en 70 de las ciudades más grandes del gigante asiático cayeron un 0,23% en julio respecto a junio. Ha sido un verano cuanto menos desafiante para el mercado inmobiliario, ya que las dificultades que enfrentan los promotores continúan ensombreciendo el sector. Las noticias que rodean a los impagos de Country Garden y Evergrande han vuelto a poner de manifiesto la fragilidad del sector, mientras que el mercado continúa lidiando con la disminución de los préstamos bancarios y las caídas significativas de las ventas. A pesar de algunas medidas de apoyo del PBoC, surgen preocupaciones sobre la eficacia de estas acciones en ausencia de un estímulo sólido de la demanda. Tampoco ayuda que la Administración haya pedido ayuda al sector financiero para mantener la estabilidad de la divisa, como ya comentamos el viernes.

Siguiendo con los mercados de divisas, mientras el dólar continuó fortaleciéndose, las noticias volvían a provenir de Japón. El yen se debilitó a alrededor de JPY 145,5 frente al dólar estadounidense, cotizando cerca de los niveles mínimos que llevaron a las autoridades japonesas a intervenir en el mercado de divisas en septiembre de 2022 para frenar la caída del yen. El ministro de Finanzas de Japón, Shunichi Suzuki, volvía a afirmar que están monitorizando los movimientos del mercado de manera continua y responderán adecuadamente, en particular a los movimientos especulativos que tienen el potencial de afectar la planificación futura de las empresas y las perspectivas de los hogares. Sin embargo, tan mal no les está yendo, puesto que los datos de crecimiento del segundo trimestre mostraban que la debilidad histórica del yen continuó impulsando las exportaciones, particularmente de automóviles. Esto compensó la debilidad de la demanda interna, en particular una caída del consumo privado debida en parte al impacto del aumento de los precios.

Por último, durante la semana, el petróleo retrocedió y las criptos cayeron. Podríamos decir que vivimos la típica semana de menor propensión por el riesgo de mediados de agosto. Poco a poco iremos recuperando los volúmenes habituales, sobre todo tras los festivos del día del trabajo (28 de agosto en el Reino Unido y 4 de septiembre en EE.UU.). Mientras tanto nos tocará seguir viviendo episodios de volatilidad, sobre todo si los banqueros centrales lanzan discursos relevantes en Jackson Hole (24-26 de agosto) o si NVIDIA o Macys publican unas cuentas muy diferentes a las esperadas por el mercado. También conoceremos los PMI preliminares del mes de agosto, el dato de confianza del consumidor en la eurozona y de la Universidad de Michigan.

Buena semana.

Director de Análisis

Contenido relacionado