BLOG

Medianoche en la Tierra

Compartir

Los mercados europeos se tomaron un respiro tras varios días de fuertes caídas. El STOXX 600 repuntó un 2,7%, recuperando parte del terreno perdido —más de un 12% en las últimas cuatro sesiones—, en una jornada en la que los inversores intentaron digerir el aluvión de noticias sobre tarifas y empezaron a valorar escenarios algo más definidos. La Comisión Europea respondió formalmente al plan arancelario de Trump con una propuesta de contraataques del 25% sobre productos estadounidenses, aunque rebajó el tono respecto a las propuestas iniciales, excluyendo algunos bienes como el bourbon. Además, ofreció a Washington un acuerdo de “cero por cero” en tarifas sobre bienes industriales, un gesto que algunos interpretan como una posible puerta a la negociación.

Efecto rebote

Ese intento de dar algo de claridad en medio del ruido fue bien recibido por los mercados. El DAX alemán subió un 2,5%, alejándose por ahora del riesgo de entrar en mercado bajista. Todos los sectores europeos cerraron en positivo, con un fuerte impulso en defensa (+5,1%), uno de los pocos sectores que acumulan subidas este año, y también en aseguradoras (+4,1%) y banca (+2,3%), que habían sido duramente castigadas en sesiones anteriores. ASML (+4,3%) y AstraZeneca (+3,2%) estuvieron entre los mayores apoyos al índice europeo, y el tono general estuvo marcado por una recuperación técnica más que por un cambio de narrativa.

Aranceles del 104% a China

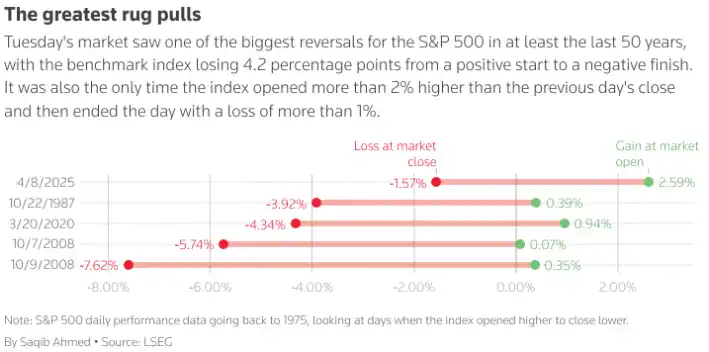

Sin embargo, en Wall Street volvió a imponerse el pesimismo. El S&P 500, que llegó a subir más de un 4% durante la sesión, terminó cayendo un 1,57%, perforando los 5.000 puntos por primera vez en casi un año. La pérdida acumulada en solo cuatro días supera ya los 5,8 billones de dólares de capitalización, lo que convierte este tramo en la peor racha desde que se creó el índice. Las esperanzas de que Trump suavizara su postura antes de que entraran en vigor los aranceles se desvanecieron a medida que avanzaba el día. La Casa Blanca confirmó por la tarde que las tarifas se aplicarían a medianoche, incluyendo gravámenes del 104% a productos chinos. La portavoz Karoline Leavitt reconoció que casi 70 países habían pedido negociar, pero subrayó que no habría exenciones a corto plazo.

Vuelco del mercado.

El martes se vivió uno de los mayores vuelcos para el S&P 500 en los últimos 50 años, con el índice perdiendo 4,2 puntos porcentuales desde su inicio positivo hasta el cierre en negativo. También es la única vez que el índice abre un 2% por encima del cierre del día previo y termina la sesión con una perdida superior al 1%.

Temores inflacionistas

Los inversores, que comenzaron la jornada con la expectativa de una posible prórroga o acuerdo, fueron perdiendo confianza a lo largo de la sesión. El Dow Jones cedió un 0,84% y el Nasdaq cayó un 2,15%, arrastrado por la tecnología y por el repunte de la volatilidad: el índice VIX, conocido como el termómetro del miedo en Wall Street, cerró en 52,33 puntos, su nivel más alto desde marzo de 2020. En este contexto, se disparó la búsqueda de refugio en divisas como el yen o el franco suizo, aunque no en la deuda estadounidense. El bono a diez años subió 21 puntos básicos, un movimiento poco habitual en un entorno de aversión al riesgo, y que algunos interpretan como reflejo de que los temores inflacionistas siguen presentes pese al riesgo de recesión. Esta subida va en contra del objetivo de Trump y Scott Bessent de forzar un descenso en los tipos de interés. Por ahora, sus políticas no solo están dañando la confianza inversora, sino que tampoco están logrando del todo el efecto que buscaban en el mercado de bonos.

Aseguradoras médicas

La jornada también dejó algunas excepciones positivas. Las aseguradoras médicas brillaron en EE.UU. tras el anuncio de una subida del 5,06% en los pagos para los planes Medicare Advantage en 2026. UnitedHealth ganó un 5,4% y Humana saltó un 10,7%. Aun así, el sentimiento de fondo sigue siendo de inquietud. Las declaraciones de la presidenta de la Fed de San Francisco dejaron claro que el banco central no tiene intención de apresurarse en ajustar los tipos de interés mientras no se evalúe mejor el impacto de las medidas de Trump. Y aunque algunas casas como JP Morgan ya anticipan varias bajadas consecutivas del BCE en sus próximas reuniones, la previsión de un impacto del 1,5% en el PIB de la zona euro hasta 2026 deja claro que la guerra comercial no saldrá gratis a nadie.

Medianoche en la Tierra

Hoy se espera una apertura claramente bajista en Europa, con los futuros retrocediendo de nuevo tras una sesión asiática teñida de rojo. La medianoche marcó la entrada en vigor del nuevo paquete de aranceles de Trump, y aunque el mercado había descontado buena parte del golpe, el deterioro del clima inversor sigue siendo palpable. En China, el yuan tocó mínimos de diecinueve meses y el tono de Pekín sigue siendo desafiante, asegurando que no aceptará el “chantaje” de EE.UU. La temporada de resultados, que empieza el viernes con JPMorgan, Morgan Stanley y Wells Fargo, podría servir de catalizador, pero todo apunta a que muchas compañías empezarán a incluir ya referencias al impacto previsto de las tarifas.

Un saludo.

Analista

Contenido relacionado