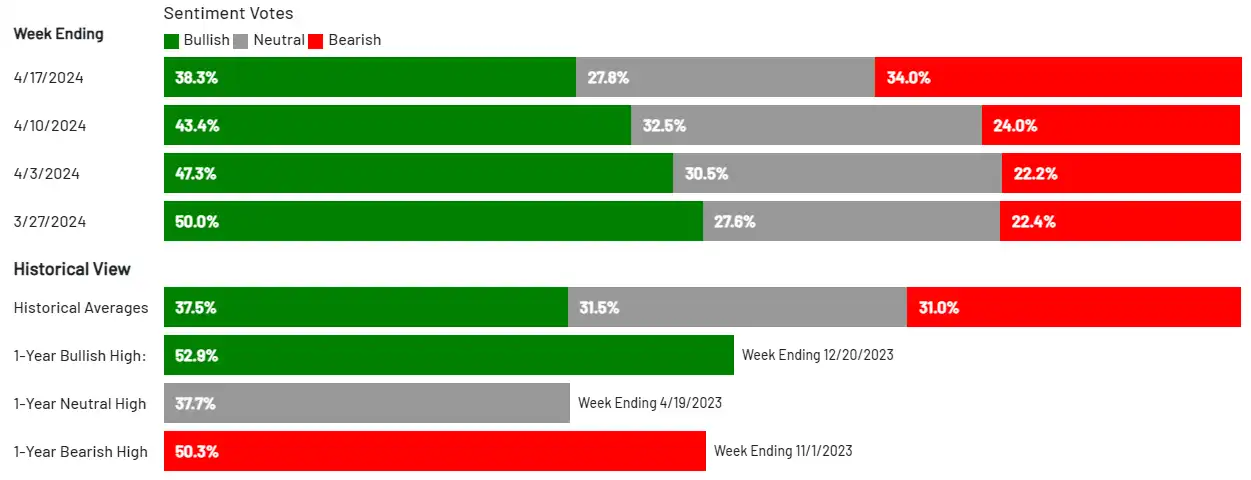

Las tensiones que nos llegan desde Oriente Medio y la resistencia que están mostrando los datos de inflación pesan en el ánimo de los inversores. De hecho, si nos fijamos en la encuesta americana de inversores individuales, vemos que el porcentaje de alcistas ha pasado de niveles de complacencia (50%) a situarse muy cerca de la media histórica (38,3%):

Fuente: AAII

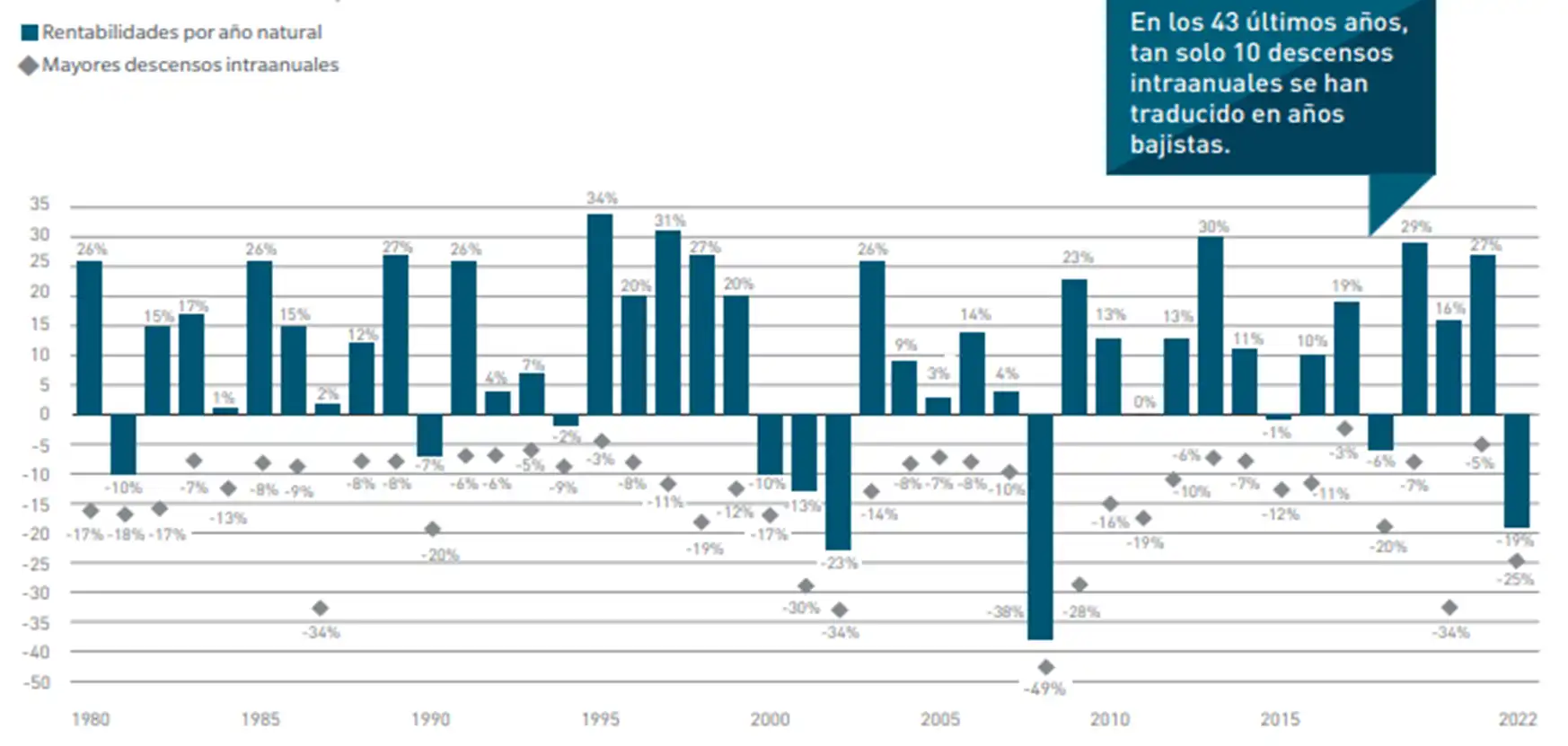

Índices como el S&P 500 o el Euro Stoxx 50 han retrocedido cerca de un 5% desde los máximos de marzo. Cuando tenemos subidas sin apenas descanso durante tantos meses, cuesta creer que las correcciones sean habituales. Habían pasado 105 días desde la última y, si analizamos desde 1928, se produjeron caídas del 5% cada 84 días. Así que sí, es algo bastante habitual.

Fuente: MFS, Factset y S&P

Las bolsas fueron claramente de más a menos, aunque algo mejor en Europa (Euro Stoxx 50 -0,05%, DAX +0,12%, IBEX 35 +1,02%) que en Estados Unidos (S&P 500 -0,58%, Nasdaq -1,15%, Dow Jones -0,12%). Los valores tecnológicos y las pequeñas compañías fueron los que más sufrieron, al son de unas perspectivas algo más restrictivas por parte de los bancos centrales.

En el plano corporativo, ayer presentaron sus cifras dos de las mayores compañías europeas por capitalización: LVMH y ASML. El gigante del lujo publicó las ventas del primer trimestre, con un crecimiento orgánico del 3% y bastantes luces y sombras. Japón (+32%) lograba compensar con creces a las demás regiones, mientras se mantiene la debilidad del resto de Asia (-6%). Por segmentos: bien en perfumería y cosméticos (+7%) y en la venta al por menor selectiva (+11%), que incluye el buen comportamiento de las tiendas de Sephora. Es cierto que ha habido un pequeño parón en el consumo, sobre todo si lo comparamos con los años posteriores a la pandemia, pero las cifras no son tan malas como preveían los analistas y se espera que la demanda en China se recupere en la segunda mitad del año. En el caso de ASML, las cifras superaron las estimaciones del consenso, pero tal y como adelantaron el trimestre anterior: 2024 va a ser un año de transición. La entrada de pedidos está siendo algo irregular y muchos clientes están aplazando las compras mientras dura la desaceleración global. La actividad en China sigue siendo fuerte y la demanda continúa gracias a la necesidad de ampliar la capacidad tecnológica; se espera que su cuota de mercado y su autosuficiencia aumenten con el tiempo. Así que el segundo semestre debería ser mucho mejor que el primero, crecimiento que previsiblemente se incrementará en 2025.

Hoy tendremos peticiones de subsidios por desempleo y datos manufactureros de la Fed de Filadelfia en Estados Unidos. Además, conoceremos los resultados de empresas como Taiwan Semiconductors, Netflix, L’Oreal, Blackstone, Intuitive Surgical o EssiloLuxottica, entre otras.

Feliz jueves.