BLOG

La evolución de la inflación

Compartir

La evolución de la inflación es el centro de los datos macroeconómicos de esta semana. Ayer a primera hora conocimos la tasa de inflación en España, que se moderó hasta el +6,8% interanual. El descenso fue impulsado por la disminución de los precios de electricidad y combustible. Sin embargo, la inflación subyacente repuntó una décima hasta situarse en el +6,3% interanual. Al mediodía se publicó el IPC de Alemania, que también se debilitó para situarse en 10% interanual (anterior de 10,4%); respecto al mes anterior se registró un descenso del 0,5%. Estos primeros datos de inflación en Europa apuntan a un recorte, veremos cómo salen hoy la inflación de la zona euro, Francia e Italia a fin de poder confirmar o no que el mes de octubre ha sido el pico, por el momento, en la inflación en Europa. De ser así el BCE podría disminuir el ritmo de sus alzas de tipos. Por otro lado, se dió a conocer la confianza del consumidor en la zona euro (noviembre) -23,9 frente a -23,9 esperado y anterior, mientras que la confianza del sector servicios salió mejor de lo esperado, 2,3 frente a 2,0 esperado y 2,1 anterior. La confianza industrial en la zona euro (noviembre) decepcionó al ubicarse en -2,0 frente a -0,5 esperado y -1,2 anterior. En Estados Unidos se hicieron públicos varios índices: el de confianza de los consumidores, correspondiente al mes de noviembre, elaborado por la consultora The Conference Board, que salió en línea con lo esperado 100,2 vs. 102,2 anterior, y el índice de precios de vivienda (septiembre) 0,1% frente -1,2% al esperado y -0,7% anterior.

Para el resto de la semana esperamos más datos que pueden marcar el devenir de los mercados y los bancos centrales. En Estados Unidos el miércoles tendremos las solicitudes de hipotecas y habla el presidente de la Fed Jerome Powell; el jueves: el deflactor de consumo privado (que sigue la Fed) y las lecturas finales de los índices adelantados de actividad del sector de las manufacturas, los PMI y el ISM manufacturero estadounidense. El viernes se darán a conocer las cifras de empleo no agrícola y la tasa de desempleo de noviembre. Datos importantes que influirán en la decisión de tipos que tomará el Comité Federal de Mercado Abierto (FOMC) cuando se reúna los días 13 y 14 de diciembre. En Europa el jueves se publicarán los datos de PMI manufacturero de España, Italia, Francia, Alemania y zona euro y cierra la semana con los precios a la producción en la zona euro.

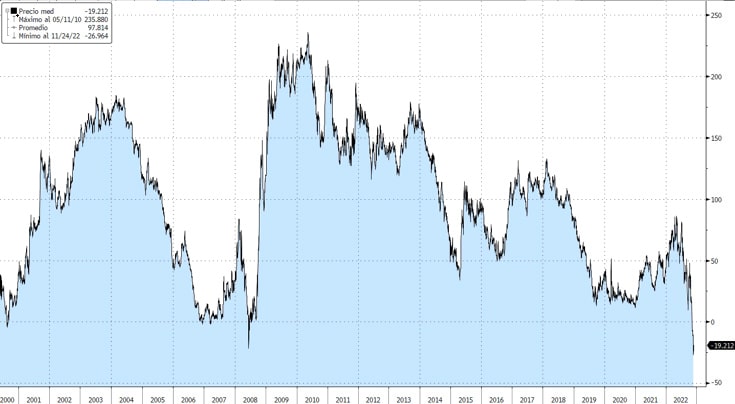

Por el lado de la renta fija continúa la volatilidad en los bonos. Vivimos una jornada de reducción en las tires europeas, entre las que destacan las caídas en el bono a diez años español, con un tir de -6,6 puntos básicos, situándose su rendimiento en 2,898%. El Bund, el bono alemán a diez a 10 años, se compró con una disminución en su tir de -6,6 puntos básicos situándose en 1,914%. El italiano se situó en 3,81% tras caer -8,3 p.b.. Desde mediados de la semana pasada veíamos un diferencial del 2 y 10 años alemán invertido, -19 (no ocurría desde 2008), lo que podría interpretarse como una posible futura recesión. En Estados Unidos la sesión fue diferente, con aumento de las rentabilidades exigidas al bono de 10 años americano para situarse en 3,74%.

Diferencial 10 a 2 años de Alemania.

Fuente: Bloomberg, elaboración propia 29/11/2022

Ayer tuvimos una jornada de bolsa mixta. El Eurostoxx 50 cerró con un descenso de -0,03%, el DAX alemán un -0,19% y el IBEX 35 español se dejó un -0,01%. El FTSE MIB italiano subía un +0,10%, el FTSE 100 del Reino Unido con un +0,51% y el CAC 40 francés con un +0,06%. En Estados Unidos el índice Nasdaq cerró con un -0,59%, el Dow Jones se anotaba +0,01% y el S&P 500 perdía un -0,16%.

Con las primeras cifras de ventas del Black Friday en Estados Unidos, parece que la temporada de compras navideñas está evolucionando decentemente. Los datos de Sensormatic muestran un aumento en el tráfico de personas en las tiendas del 2,9% el viernes y un 19,7% el mismo Día de Acción de Gracias. Por su parte las compras online apuntan a un récord de 9.100 millones de dólares (un aumento del 2,3% en tasa interanual). En cuanto a los descuentos, el promedio para el cliente se sitúa por encima del 30%, una mejora con respecto a 2021 pero por debajo del 33% de 2019. Por su parte, las empresas esperando poder seguir recortando los inventarios durante las fiestas navideñas.

Feliz miércoles.

Analista

Contenido relacionado