BLOG

Comentario semanal. Adriza Neutral (29/01/2019)

Compartir

Semanas de transición mientras reunimos toda la información relativa a la dirección de la política monetaria y resultados empresariales.

Empecemos con los resultados:

Nos enfrentamos a una semana en la que conformaremos las expectativas de política monetaria de los dos bancos centrales más importantes. En cuanto al europeo, en la pasada, el presidente del BCE volvía a manifestar cierto riesgo a la baja en las previsiones de actividad económica, lo que no ayudaba a que la rentabilidad de los bonos soberanos repuntase, al alentar en los inversores la posibilidad de una mayor demora en el calendario de subida de tipos en la eurozona, prevista inicialmente la primera subida para verano de este año. La Reserva Federal iniciará su reunión de dos días el próximo miércoles. Tras las últimas declaraciones de Jerome Powell, no esperamos que se concluya con una subida de tipos y, sin embargo, consideramos más importantes las declaraciones posteriores, en una comparecencia donde se prestará atención al grado en el que los miembros de la Fed consideren que la normalización monetaria ha tenido lugar.

En nuestra opinión, un escenario de subidas graduales de tipos en la eurozona no debería ser interpretado como muy perjudicial para las economías europeas, sino más bien todo lo contrario, al dotar al BCE de munición suficiente para estimular el sistema en un hipotético escenario de desaceleración. Es discutible si el BCE está o no a tiempo, en un entorno que parece estar marcado por cierta ralentización. Sea como fuere, no consideramos que salir de un entorno de tipos de intervención negativos vaya a suponer un impacto muy negativo para la economía real, ni vaya a condicionar la viabilidad de proyectos de inversión. En cuanto a la Fed, creemos que gran parte de la normalización monetaria ya ha tenido lugar, aunque algunos analistas aún esperan subidas, probablemente dos, puntualmente repartidas a lo largo del año.

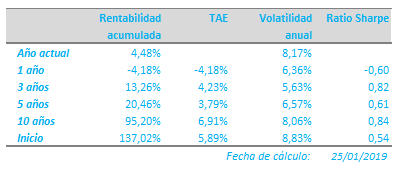

El escenario monetario ha seguido alentando a las bolsas durante los últimos días, siendo estas el principal catalizador de nuestra rentabilidad. Así, los índices generales americanos suben aproximadamente un 6%, alrededor de un punto porcentual más que los europeos. La renta fija sigue contribuyendo, aproximadamente en el 20% de nuestra performance este año, al reducirse las rentabilidades fundamentalmente de bonos corporativos, especialmente aquellos más cercanos al equity de las compañías y, en menor medida, los de menor riesgo.

La cartera mantiene una exposición a renta variable del 50,3%. De ella, casi el 58% se encuentra geográficamente localizada en Europa y el 35% en Estados Unidos. Sectorialmente, tendemos a mantener cierta diversificación a través de índices generales, que conforman casi un tercio de las posiciones en renta variable, tendiendo a completar el resto en sectores concretos para aportar alfa a la cartera, como en tecnología (23,6%) o consumo cíclico (9%), así como otros como energía e inmobiliario (18,4% entre las tres). Por ahora, estamos cómodos con la posición y, si bien podríamos implementar ciertas operaciones de cobertura, queremos esperar a tener más información, fundamentalmente de la marcha de los resultados empresariales, para tomar cualquier decisión.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado