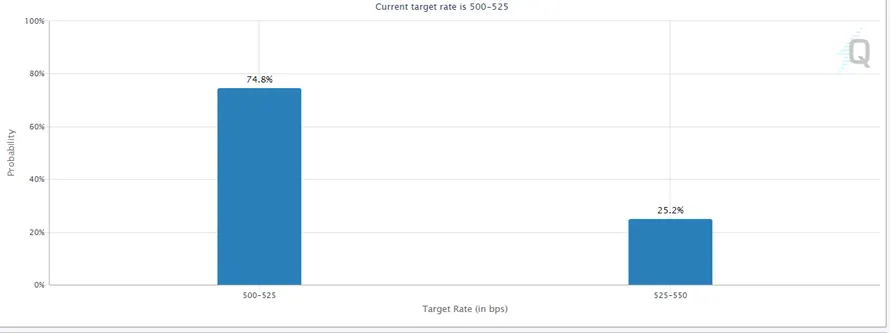

Tras las reuniones de los bancos centrales de Australia y de Canadá ahora el foco de atención se situará sobre las instituciones de política monetaria europea y estadounidense. En un primer momento, tal y como escribió Virginia Pérez ayer en estas mismas líneas, las decisiones tomadas por el banco central de Australia y el de Canadá sorprendieron al mercado por no “estar encima de la mesa”, ya que no se descontaban más alzas de tipos. El resultado fue un aumento de la volatilidad en las expectativas de tipos de interés de Europa y de EE. UU. Sin embargo, a tenor de las peticiones de subsidio por desempleo que se publicaron ayer de Estados Unidos, su mercado laboral poco a poco se está enfriando (261.000 vs. 235.000 estimado) y más gente demanda ayudas del Estado. En este sentido, los inversores descuentan con una probabilidad cercana al 75% que la Fed no toque las tasas de referencia y se espere a la reunión de julio a ver cómo evoluciona su economía.

Fuente: CME Group.

Durante la jornada de ayer, vio la luz la variación trimestral de PIB de la eurozona, que fue de -0,1% y vino a confirmar la recesión técnica de dicha región al acumular dos trimestres de contracción del PIB. Por un lado, hay que tener en cuenta el gran peso que tiene Alemania en la composición de dicha lectura. En ese país, las industrias manufactureras tienen un peso muy elevado y como nos muestran los PMI llevan varios meses en contracción. Por otro lado, esto condiciona en demasía las próximas reuniones del BCE, dado que tiene que valorar si levantar el pie del freno o continuar con su lucha incesante contra la inflación. Por el momento, los mercados consideran que es más probable lo segundo y descuentan dos subidas de 25 puntos básicos para sus próximas reuniones (un alza en junio y otra en julio).

Mientras tanto, China continúa con problemas deflacionistas. ¡Quién los pillara! Hoy se han publicado la variación anual de los índices de precios del consumidor (IPC) y el del productor (IPP). El primero ha aumentado un 0,2% en línea con lo esperado por los analistas. Sin embargo el segundo ha salido peor de lo que esperaba el consenso (-4,6% vs. -4,3%), lo cual puede ser un anticipo de deflación en el futuro. Veremos si al banco central chino, con estos datos en la mano, le da por estimular su economía un poco más.

En lo que concierne a los índices de renta variable, las últimas sesiones parece que hayan servido de impasse a los inversores, ya que el volumen y los movimientos están siendo muy reducidos. El claro ejemplo de ello es el VIX, conocido como índice del miedo, el cual cerró ayer en su nivel más bajo de los últimos tres años. En cuanto al comportamiento de los parqués, en Europa las variaciones fueron poco significativas con el Ibex 35 dejándose un 0,23% y el Euro Stoxx 50 alzándose un 0,13%. Al otro lado del Atlántico, el rendimiento fue ligeramente mejor y las tres referencias estadounidenses cerraron con números verdes (S&P 500 +0,62%, Nasdaq +1,02% y Dow Jones +0,50%).

Feliz viernes.