BLOG

Los de “segunda división” suben tipos

Compartir

Una vez resuelto el problema del techo de la deuda en Estados Unidos, la atención de los mercados vuelve a centrarse en las reuniones de los bancos centrales y los datos macroeconómicos.

Ayer, el banco central de Canadá subió los tipos 25 puntos básicos hasta el 4,75% el más alto desde 2001. Una medida esperada por solo uno de cada cinco economistas, según una encuesta de Bloomberg tras dos reuniones consecutivas sin subidas. El mensaje del banco fue claro: “en general, el exceso de demanda en la economía parece más persistente de lo previsto”, citando una acumulación de evidencias que incluyen un fuerte crecimiento de la producción en el primer trimestre, el repunte de la inflación y también de la actividad del mercado de la vivienda.

Siguiendo el mismo camino, el banco central de Australia (RBA) también elevó los tipos de interés en un 0,25%, situándolos en un 4,10%. Esta decisión fue contraria al consenso, pero parece que el RBA quiere garantizar que las expectativas de inflación permanezcan ancladas, especialmente tras los recientes datos de abril que revelaron un aumento sorprendente en el índice de precios al consumidor (IPC). Los riesgos al alza para su perspectiva de inflación han aumentado, y aunque unos tipos superiores pueden afectar al crecimiento económico, el país ha logrado mantener su crecimiento gracias a la población inmigrante, que le permite seguir creciendo y evitar una recesión técnica. El control de la presión inflacionaria es ahora su prioridad, y en caso de ser necesario, siempre podrán recortar los tipos en el futuro.

El impacto negativo de estos datos se dejó sentir en los mercados bursátiles, con caídas en los índices, entre los que destacó el S&P 500 (-0,38%) y el Nasdaq 100 (-1,75%). Ahora toda la atención se centra en las próximas reuniones de la Reserva Federal de Estados Unidos (14 de junio) y el Banco Central Europeo (15 de junio). Porque cuando las barbas de tu vecino…

¿Qué podemos esperar de estas reuniones la próxima semana?

Banco Central Europeo: a pesar de que la inflación en el agregado de la eurozona y en los principales países sigue moderándose, incluso por encima de lo previsto según los últimos datos de mayo, la presidenta Christine Lagarde ha enfatizado la presión al alza en los salarios y ha indicado recientemente que “no hay evidencia real de que las mediciones de la inflación subyacente hayan tocado techo; según las medidas que monitoriza el BCE sigue muy fuerte”. Las previsiones para la próxima semana apuntan a una subida de 25 puntos básicos en los tipos de interés. Además, por el momento, se mantiene la previsión de otro aumento similar en la reunión de julio.

Reserva Federal de EE. UU.: aquí la cuestión no parece tan clara. Si bien el mercado no espera un aumento de tipos en la próxima reunión, tampoco descarta por completo el fin del ciclo de subidas. Aunque el crecimiento económico de Estados Unidos se está desacelerando, como se evidenció en la caída de los índices ISM de mayo, el mercado laboral sigue sorprendiendo por su fortaleza y pese a que las condiciones crediticias se están volviendo más restrictivas, las familias y las empresas se encuentran en una posición financiera más sólida en comparación con otras épocas de desaceleración económica. No me gusta hacer apuestas, por lo que habrá que esperar y ver qué sucede.

Pero ¿qué pasaría si la Reserva Federal se excede en sus medidas? ¿Y si se quedan cortos?

La mayoría de los economistas pronostican un coste cada vez mayor para la economía estadounidense en forma de una recesión debido a la subida de tipos más agresiva desde la década de 1980. Si la Reserva Federal comete un error y se excede, corre el riesgo de socavar su robusto mercado laboral, lo que daría como resultado la pérdida de millones de empleos y un aumento significativo del paro. Sin duda, esto no sería algo que le agradase al presidente de la Fed, Powell, ni a Biden, quien busca su reelección en 2024. Por otro lado, ¿qué ocurriría si Estados Unidos queda estancado en una situación de inflación inaceptablemente alta, al estilo de la década de 1970, debido a no mantener los tipos altos el tiempo suficiente o no subirlos al nivel óptimo? ¿Cuánto tiempo debe transcurrir para que podamos observar el impacto de las subidas de tipos ya implementadas? ¿Qué datos debe mostrar el indicador favorito de la Fed, el PCE, para que esta considere que ha concluido su lucha contra la inflación y confíe en que los precios retornen a su objetivo del 2%?

En el término medio está la virtud. ¿Se imaginan un aterrizaje suave en el que se logre desacelerar el crecimiento, pero sin asesinarlo por completo? Solo el tiempo nos dará las respuestas.

Por último, es importante mencionar las últimas proyecciones de crecimiento e inflación publicadas por la OCDE en comparación con las de marzo. El crecimiento ha sido revisado al alza de manera generalizada: el crecimiento global se espera que alcance el 2,7% en 2023 (frente al 2,6% anterior), para Estados Unidos se ha aumentado en una décima hasta el 1,6% en 2023 y el 1% en 2024, mientras que para la zona euro también se ha incrementado en una décima en 2023 (+0,9%). Además, se han revisado al alza las estimaciones de inflación para Estados Unidos, situándose en un 3,9% en 2023 (en comparación con el 3,7% anterior), mientras que se han reducido para la zona euro, pasando del 6,2% al 5,8%.

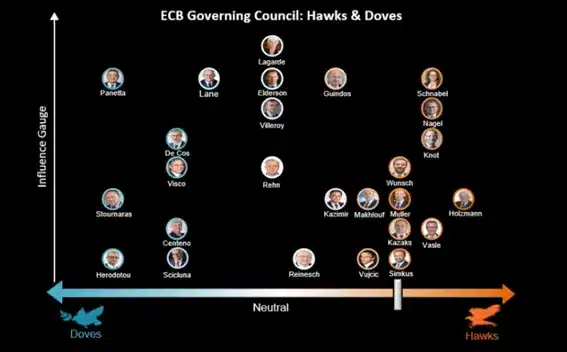

Les dejamos esta imagen del Consejo de Gobierno del BCE con sus diferentes posturas o enfoques en política monetaria y la medida de su influencia.

Feliz jornada.

Directora de Inversiones

Contenido relacionado