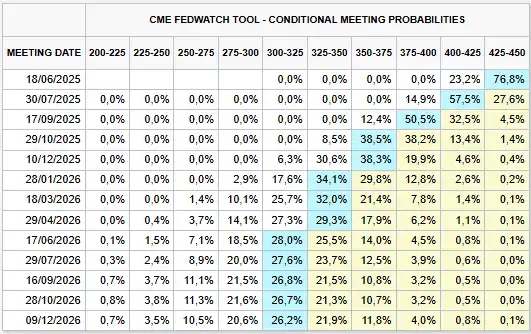

La Reserva Federal no modificó los tipos de interés, tal y como se esperaba. Lo más destacado, como suele ser habitual, vino en las declaraciones posteriores. Jerome Powell dejó algunas frases interesantes. Empezó con un «en apoyo a nuestros objetivos, hoy el Comité Federal de Mercado Abierto decidió dejar sin cambios nuestros tipos de interés de política monetaria», y cuando les tocó el turno a los aranceles declaró que «si se mantiene la política arancelaria, es probable que genere un alza de la inflación, una desaceleración del crecimiento económico y un incremento del desempleo». Aún recuerdo, y me imagino que ustedes también, aquel período tan curioso de inflación transitoria que nos ha acompañado más de tres años. También aseguró que los tipos de interés bajarán en algún momento de este año, pero no a corto plazo. «Mi instinto me dice que la incertidumbre es extremadamente elevada». Les invito a que se vean alguna de las partes de la rueda de prensa, porque no tienen desperdicio. La Fed se mantiene al margen de las diferentes presiones —eso no es negativo— pero da la sensación de que volverán a llegar tarde. El mercado no cree que vaya a haber bajadas hasta julio, aunque la probabilidad apenas supera el 50%.

Fuente: CME FedWatch Tool.

El secretario del Tesoro, Scott Bessent, y el representante comercial de EE.UU., Jamieson Greer, viajarán hoy a Suiza para reunirse con el vice primer ministro chino, He Lifeng, en lo que marcará el primer encuentro de alto nivel entre ambas naciones desde la imposición mutua de aranceles. Bessent, en entrevistas con Fox News y CNBC, enfatizó que el enfoque estará en la desescalada más que en un gran acuerdo comercial, subrayando la necesidad de que ambas partes rebajen tensiones para avanzar. No es para menos. Este mensaje llega después de que Pekín se haya mostrado abierta a dialogar y haya eximido silenciosamente de tarifas a un número creciente de productos estadounidenses, mientras que el presidente Trump también ha ido rebajando el tono. No es casualidad: Estados Unidos y China están obligados a entenderse: las fábricas chinas afrontan riesgos de despidos masivos y las empresas estadounidenses lidian con interrupciones en sus cadenas de suministro. Paralelamente, Bessent destacó ante el Subcomité de Asignaciones de la Cámara que EE.UU. está negociando con diecisiete de sus dieciocho principales socios comerciales, y tanto él como Trump insinuaron posibles acuerdos a corto plazo con países como India, Japón y Corea del Sur. Sin embargo, las expectativas son más reservadas con Canadá, y la amenaza de Trump de imponer aranceles del 100% a películas extranjeras ha generado inquietud, al ser la primera incursión en gravámenes sobre servicios.

La reunión de ayer en la Casa Blanca entre el presidente Trump y el primer ministro canadiense Mark Carney no arrojó grandes avances. Trump mencionó la posibilidad de renegociar el tratado entre México, Estados Unidos y Canadá (T-MEC o USMCA en inglés), aunque aclaró que aún están en una fase conceptual y que podría no ser necesario. Carney, por su parte, admitió que algunas partes del acuerdo requerirán ajustes. Las expectativas eran bajas y muchos medios de comunicación ya describen el encuentro como un ejercicio protocolar. En otros frentes, Trump mantuvo su tono optimista, afirmando que India ha accedido a reducir aranceles a cero y que China «quiere reunirse», aunque sin detalles concretos. Más allá del comercio, confirmó que EE.UU. suspenderá los bombardeos contra los rebeldes hutíes en Yemen, tras el compromiso del grupo de cesar sus ataques a barcos en el mar Rojo. Con tanto ruido en el horizonte, desde aranceles hasta geopolítica, está claro que va a ser difícil que tengamos un verano tranquilo.

En el ámbito macroeconómico, el PMI de servicios de Japón sorprendía al alza (52,4 vs. 52,2 esperado), mientras en Europa los pedidos de fábrica de Alemania crecían al 3,6% (1,4% esperado), la balanza comercial francesa se quedaba en -6.200 millones de euros y las ventas minoristas de la zona euro resultaban ligeramente por debajo de lo estimado (1,5% vs. 1,6%). En Estados Unidos, más allá de la reunión de la Reserva Federal, tuvimos datos poco destacables del mercado hipotecario e inventarios de petróleo.

La sesión bursátil vino marcada, cómo no, por la volatilidad. En Europa, el tono fue negativo todo el día, aunque se acentuó al cierre (Euro Stoxx 50 -0,59%, DAX -0,57%, IBEX 35 -0,37%). Al otro lado del Atlántico hubo bastantes idas y venidas: apertura positiva, vuelta a negativo, rebote, caída en cuanto llegó el comunicado de la Fed y subida in extremis (S&P 500 +0,43%, Nasdaq +0,27%, Dow Jones +0,70%). Nada que no sea habitual cuando tiene que declarar Powell. El dólar se apreció frente al euro (1,13) y los bonos cayeron en rentabilidad tanto en Europa como en EE. UU.

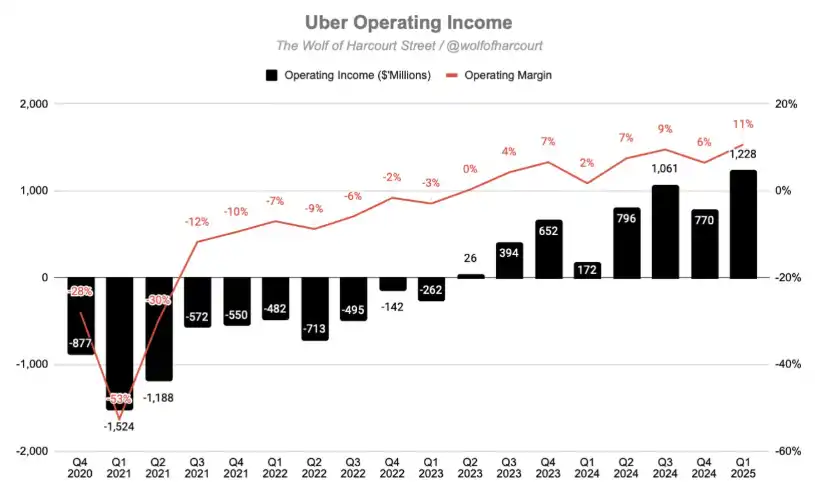

La temporada de resultados sigue su curso y, de momento, nos está dejando un buen sabor de boca. Casi ocho de cada diez empresas estadounidenses están logrando superar las estimaciones de beneficios, con un crecimiento agregado que rebasa el 12%. Está claro que es pronto para que veamos un deterioro en los balances, pero ni las cifras ni las guías para el año estarían haciendo sonar las alarmas. Ayer les tocó examinarse a empresas bastante relevantes, como Novo Nordisk, Walt Disney, Uber, Arm o MercadoLibre. Estas dos últimas, una vez cerró el mercado norteamericano. Todas ellas batieron las estimaciones del trimestre, pero no todas fueron igual de optimistas con sus previsiones y negocio. Es el caso de la farmacéutica danesa, que redujo un 3% sus estimaciones de crecimiento de los ingresos y alegó que está encontrando algunos escollos para que sus análogos, GLP-1, puedan penetrar de forma óptima en el mercado estadounidense. No obstante, siguen viendo un crecimiento por encima del 15% en un sector con claros vientos de cola. En el lado positivo encontramos a Uber, que ha pasado de un margen operativo del 2% hace un año al 11% actual. El impacto que tiene esta mejora en la parte baja de la cuenta de resultados (y en el flujo de caja) es exponencial. De ahí que se espere que alcancen los 8.500 millones de dólares en flujo de caja libre este año, cuando apenas llegaban a 400 hace tres años. También merece la pena echarle un vistazo a las cifras y guías de MercadoLibre; la compañía iberoamericana logró batir todas las métricas que habían estimado los analistas. El segmento de comercio electrónico creció un 32% año a año, mientras que los servicios financieros se marcaron un +43%. «Mini Amazon» está empezando a quedarse corto.

Fuente: Uber, The Wolf of Harcourt Street.

Otra de las noticias del día tiene que ver con Apple. La compañía anunció que está explorando la integración de motores de búsqueda impulsados por inteligencia artificial en su navegador Safari, una decisión que el mercado cree que podría impactar significativamente en la posición dominante de Google (-7,3%). Según Bloomberg y Reuters, Eddy Cue, vicepresidente senior de servicios de Apple, testificó en una demanda del Departamento de Justicia contra Google, indicando que las búsquedas en los navegadores de Apple han disminuido por primera vez, lo que ha llevado a la compañía a considerar opciones como OpenAI, Perplexity y Anthropic, aunque no serían el motor predeterminado. Hay que tener en cuenta que ambos gigantes están en medio de fuertes negociaciones. El propio Sundar Pichai (Google) ya comentó en los últimos resultados que Apple estaba considerando integrar Gemini en Siri —el asistente virtual del universo Apple— a mediados de 2025. Por lo pronto, las últimas versiones de Gemini ya lo sitúan por delante de ChatGPT, Qwen o DeepSeek. Pero no es suficiente para Wall Street: Alphabet siempre necesita más.

Por último, ya saben que Warren Buffett dejará a finales de este año su cargo como CEO de Berkshire Hathaway, así que me gustaría rendirle un pequeño homenaje compartiendo de vez en cuando alguna de sus frases más célebres (y graciosas). El 5.502.284% desde inicio y su inmenso legado lo merecen:

«Deberías invertir en un negocio que hasta un tonto pueda dirigir, porque algún día lo hará».

Feliz jueves.