Ayer vimos un rebote en las bolsas europeas tras el optimismo derivado de las negociaciones iniciadas ayer entre Rusia y Ucrania en Estambul. La reunión duró más de cuatro horas y, aunque no llegaron a un alto al fuego, Rusia anunció la decisión de reducir su actividad militar en torno a Kiev y Ucrania aseguraba estar dispuesta a renunciar a toda alianza militar incluido el ingreso a la OTAN siempre y cuando reciba garantías de dicho cumplimiento por parte del gobierno ruso. Según Financial Times, la delegación rusa estaría conforme con esta situación y los negociadores ucranianos habrían propuesto que Israel, Polonia, Canadá y Turquía velen por ese estatus de paz en el país.

El avance en las negociaciones se trasladó a las bolsas, cuyos principales índices, cerraron en verde: el Dow Jones +0,97% hasta los 35.294,19 puntos; el S&P 500 +1,23% hasta los 4.631,60 puntos; el tecnológico Nasdaq +1,84% hasta los 14.619,64 puntos y el Eurostoxx 50 subía un +2,96% hasta los 4.002,18 puntos. En cuanto al mercado de materia primas, vimos caídas en el precio del crudo que dieron cierto alivio a los mercados: el Brent retrocedía un 2,75% hasta los 109,16 dólares/barril y el crudo West Texas -2,82% hasta los 102.99%. Además, las noticias que recibíamos este lunes desde Shanghái con la mitad de la población confinada, acrecentaban los temores de una menor demanda de petróleo y con el riesgo de nuevos problemas en las cadenas de suministros.

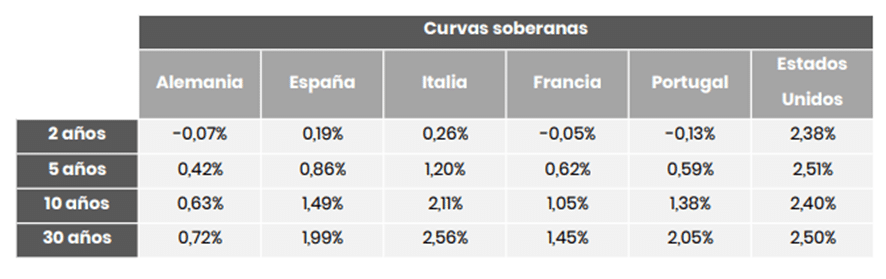

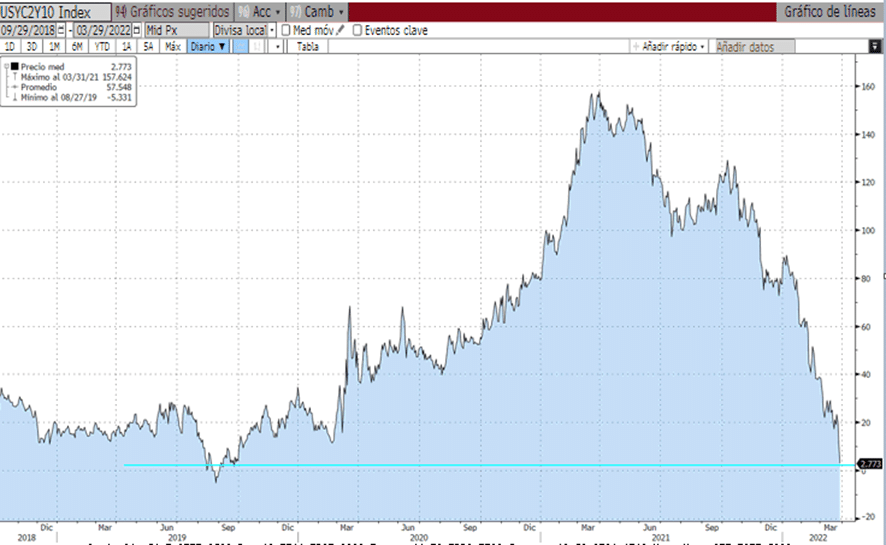

Pero donde se centra especial atención es en el mercado de deuda. Los bonos continúan perdiendo terreno y las rentabilidades vuelven a marcar máximos en los últimos trimestres. Jornada de ventas masivas en los principales bonos gubernamentales y con mucha volatilidad, sobre todo, en los bonos a corto plazo. Como bien comentó ayer Gonzalo Ramírez en el morning meeting, al otro lado del Atlántico, los rendimientos a cinco años ya superaron a los de treinta años, es decir, el mercado está descontando que la Reserva Federal actúe de manera más contundente en la decisión de subida de tipos. ¿Estaremos exagerando? Lo que sí es cierto es que la curva del dos y diez años americano continúa aplanándose, cayendo a mínimos de 2019. En lo que llevamos de semana ha perdido más de un 77% y solo ayer martes, más de un 81%. En los últimos días se está hablando mucho de la inversión de la curva de tipos estadounidense: esta se produce cuando el retorno de la renta fija a corto plazo es mayor que el del largo. Algunos expertos aseguran que la curva invertida es un predictor de crisis, aunque de producirse la recesión no sería inminente.

Para finalizar, según informa el ministro de Finanzas ruso, la entidad depositaria ha recibido los fondos necesarios para hacer frente al pago de cupón por importe de 102 millones de dólares correspondientes a los eurobonos con vencimiento en 2035. El país ruso sigue atendiendo a los pagos de deuda al menos en el corto plazo, veremos en el largo.

Feliz día.