BLOG

Atentos. “Día de la Liberación”

Compartir

Hoy el presidente Donald Trump anunciará los aranceles estadounidenses desde la rosaleda de la Casa Blanca tras el cierre del mercado americano, anuncio promocionado como el “Día de la Liberación”.

El ambiente de incertidumbre generado en torno a la guerra comercial ha provocado divergencias en cuanto al número de rebajas de tipos de interés por parte de la Fed para 2025. Las previsiones del mercado elevan a tres los recortes este año de la Fed, en los meses de junio, julio y septiembre, al aumentar las probabilidades de recesión. Sin embargo, dentro del organismo parece que la visión es otra, y así lo reflejan sus protagonistas en diferentes declaraciones. Raphael Bostic (Reserva Federal de Atlanta) hablaba de solo una —anteriormente había previsto dos— en línea con la actual mediana de los dots de la Fed, pero la política arancelaria de la Casa Blanca le lleva a revisar sus previsiones. Por su parte el presidente de la Fed de Nueva York advertía sobre un mayor riesgo de inflación, por lo que el banco central debería mantener durante algún tiempo su actual política monetaria “moderadamente restrictiva”. Mientras que su homólogo de Richmond sentenciaba que el timing para más bajadas depende de lo que suceda con los precios, confesando que teme que la política comercial pudiera tensionar la inflación y que la determinación de la autoridad monetaria para mitigarla pudiera generar un deterioro del mercado laboral.

En cuanto al BCE, cada vez hay más miembros que se muestran dispuestos a aceptar una pausa en abril, aunque el mercado aún da una probabilidad del 81% a un nuevo recorte en dicha reunión.

Mercado de bonos

Los bonos soberanos experimentaron una bajada en la rentabilidad exigida en toda la curva. El bono alemán y el francés a diez años bajaron 5 p.b. hasta el 2,68%, y 3,40%, respectivamente. España, por su parte, bajaba 6 p.b. al 3,31%. En Estados Unidos la situación fue similar: el bono americano a largo plazo experimentó una bajada de 3 p.b. para cerrar al 4,17%. En el corto plazo (dos años) el movimiento fue algo menos intenso en Alemania: la rentabilidad del bono caía en 3 p.b. al 2,01%, mientras que el americano se situó en 3,88%, sin cambio.

Tasa interna de retorno

Desde el punto de vista del primer trimestre del año, el T-Note terminaba en el 4,20%, y el dos años al 3,88%, reduciendo ambos más de 35 p.b. su TIR durante el trimestre. Mientras que el Bund ha incrementado su TIR en 37 p.b. en el trimestre, pasando de 2,37% de principio de año, al 2,74% del 31 de marzo. Por su parte el dos años alemán reduce en 9 p.b. su rentabilidad durante el período.

En los parqués

Las bolsas europeas se decantaron por los números verdes. El DAX alemán fue el índice que registró mejor comportamiento con una subida del 1,70%, el Eurostoxx 50 se apuntaba un 1,37%, seguido del IBEX 35 con un 1,23% y el CAC 40 francés 1,10%. Estados Unidos cerró en tono mixto: el Nasdaq y el S&P 500 subieron 0,87% y 0,38% respectivamente, mientras que el Dow Jones se desmarcaba y perdía un leve 0,03%.

Datos macroeconómicos

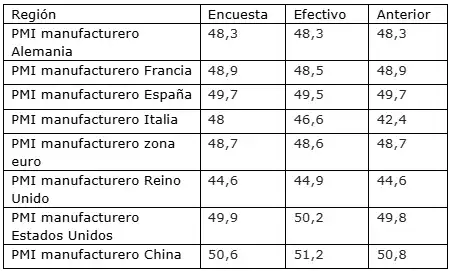

Ayer conocimos las lecturas finales de marzo de los PMI manufactureros de Alemania, Francia, España, Italia, zona euro, Reino Unido, Estados Unidos y China. En la eurozona, así como en sus principales economías, el sector ha seguido contrayéndose en términos mensuales, aunque a un ritmo moderado.

Por otro lado, Eurostat dio a conocer que los precios en la zona del euro prosiguen su senda hacia la estabilización al situarse la inflación en marzo en el 2,2% interanual, una décima menos que en febrero y cerca del objetivo del 2% marcado por el Banco Central Europeo. La inflación subyacente, que excluye los precios de la energía y de los alimentos no procesados, se situó en marzo en el 2,4% interanual, retrocediendo así dos décimas respecto a febrero. En Estados Unidos también se publicaron el ISM manufacturero (marzo), que entró en zona de contracción al bajar 1,3 puntos hasta los 49 (49,5 estimado); y las vacantes de empleo (JOLTS) de febrero, que profundizaron su caída hasta 7.568 millones frente a las 7.658 millones previstas (previas: 7.762 millones revisadas desde 7.740 millones).

Para finalizar, hoy se publicará en Estados Unidos la encuesta de creación de empleo ADP de marzo, los pedidos de fábrica de febrero y las órdenes de bienes duraderos del mismo mes.

¡Feliz miércoles!

Analista

Contenido relacionado