BLOG

Aranceles de la Administración Trump

Compartir

Los mercados europeos iniciaron marzo con la misma tendencia positiva que cerraron febrero, registrando avances generalizados. El DAX subió un 2,64%, el CAC 40 un 1,09%, el FTSE MIB un 1,07%, el FTSE 100 un 0,70% y el IBEX 35 un 0,19%. Destacaron especialmente las empresas de defensa, impulsadas por la expectativa de un aumento significativo en el gasto militar y el apoyo a Ucrania. La compañía alemana Rheinmetall — empresa armamentística y mayor fabricante de armas del país — lideró las subidas con un avance del 13,71%, favoreciendo al mercado alemán y al sector industrial.

Macroeconomía

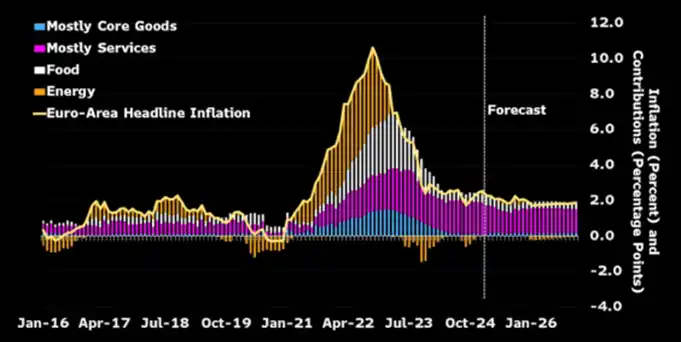

En el ámbito macroeconómico tuvimos referencias importantes. La inflación de la eurozona bajó ligeramente en febrero al 2,4%, una décima por encima de lo previsto, desde el 2,5% registrado en enero.

Fuente: Bloomberg Economics.

El índice de precios al consumidor (IPC) subyacente, que excluye los precios de los alimentos y la energía, también mostró una ligera reducción, pasando del 2,7% al 2,6%. Esta moderación en la inflación refuerza las expectativas de recortes por parte del Banco Central Europeo (BCE). De cara a su próxima reunión del jueves, el mercado anticipa una bajada de 25 puntos básicos en el tipo de referencia como medida para estimular la economía.

Lunes tormentoso en Wall Street

Mientras tanto, las bolsas estadounidenses afrontaron una jornada difícil debido al deterioro de la confianza del mercado. El Nasdaq Composite, índice tecnológico, bajó un 2,64% arrastrado por la fuerte caída de NVIDIA (-9,51%) y otras empresas del sector como Super Micro Computer (-13,78%) o Broadcom (-6,89%). También retrocedieron el Russell 2000 (-2,71%) y el S&P 500 (-1,76%). El Dow Jones cerró con una pérdida del 1,48%, aunque se mantiene como el único índice en positivo en lo que va de 2025.

Aranceles de la Administración Trump

El mercado reaccionó de forma negativa tras la confirmación de Donald Trump sobre la imposición de aranceles a México y Canadá, luego del fracaso de las negociaciones. Además, el presidente firmó una orden que eleva el recargo a las importaciones chinas en diez puntos porcentuales, llevando el impuesto total al 20%. Habrá que estar atentos a las posibles represalias por parte de estos países.

En el panorama macroeconómico americano se reflejó una expansión modesta con el dato del PMI manufacturero del Institute for Supply Management (ISM). En febrero cayó a 50,3 desde 50,9 en enero, aunque marcó el segundo mes consecutivo de crecimiento tras veintiséis meses de contracción. No obstante, el modelo GDPNow de la Reserva Federal de Atlanta ahora proyecta una contracción del PIB del 2,8% en el primer trimestre, casi el doble de la caída del 1,5% estimada la semana pasada.

Renta fija

Las rentabilidades exigidas aumentaron en Europa, con el bono alemán a dos años en el 2,06% y el diez años cerca del 2,5%. En Estados Unidos, tuvieron un comportamiento opuesto: se produjeron caídas en los rendimientos de los bonos a dos años ubicándose en el 3,94%, mientras que el de diez años se situó en el 4,14%.

Bitcoin revirtió sus ganancias durante el día, cayendo un 9%, situándose en 85.314 dólares, mientras que el oro logró recuperar terreno.

Feliz martes.

Analista

Contenido relacionado