BLOG

Adriza Neutral. Comentario semanal (26/03/2018)

Compartir

El inicio de las tensiones comerciales entre Estados Unidos y China y la esperada continuidad de la subida de tipos de interés, están ajustando los niveles de exigencia de los inversores.

Empecemos con los resultados:

Nos encontramos próximos al cierre del primer trimestre del año, en un contexto marcado por el aumento de las tensiones en el comercio internacional, esta vez provocadas por el establecimiento de medidas proteccionistas por parte de Estados Unidos sobre productos procedentes de China, y la exención de aranceles a las importaciones de otros países, como es el caso de Canadá, México, Brasil y Unión Europea en relación con el acero. Pese a ello, las compras americanas de acero procedente de China representan un nada desdeñable 35% de las importaciones de esta materia prima. En los próximos días se dará a conocer, por un lado, la lista de productos sujetos a proteccionismo comercial por parte Estados Unidos y, por otro, la respuesta china.

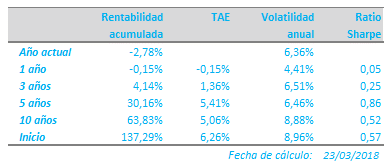

Indudablemente la incertidumbre está servida. Mientras tanto, empezamos a conocer las estimaciones que el shock proteccionista puede tener. Aunque el escenario base para los analistas es una pronta relajación de las tensiones comerciales, parece que el mercado está empezando a descontar escenarios más adversos. Según Morgan Stanley, en caso de que la actitud de China sea similar, el efecto directo sobre el PIB de Estados Unidos será de un punto porcentual de desaceleración de la actividad económica durante el próximo año. Todo ello está generando mayor presión de venta en los mercados de renta variable, lo que a la vez está incrementando la volatilidad de los precios y, en última instancia, de nuestra cartera. Con una exposición cercana al 40% a renta variable y caídas de los índices en los entornos del 6% (Euro Stoxx-50 -5,50% y S&P 500 -6,30%), el coste para la los activos directamente vinculados a las bolsas está siendo del 2%, lo que unido a la cartera de renta fija y materias primas, suma una rentabilidad total en el año del -2,78%.

Desde luego, nos encontramos con un año complicado en el que deberemos seguir atentos a las fortalezas y debilidades de los activos que tenemos en cartera, no solo ante el nuevo desafío comercial ya mencionado, sino también ante la posibilidad de que éste derive en el debilitamiento de otros escenarios hasta ahora considerados más robustos. Con la información disponible hasta ahora y la fortaleza de la macro, pensamos que es prematuro concluir daños colaterales de significativa envergadura.

La semana pasada además tuvimos la oportunidad examinar de cerca el lenguaje de Jerome Powell en su primera conferencia de prensa, que siguió a la esperada subida de 25 puntos básicos. Su mensaje firme de continuidad en lo que respecta a la tendencia de subida de tipos, es otro elemento que no alienta a las bolsas, otra razón más por la que seguiremos exigiendo múltiplos atractivos para incrementar nuestra posición ante el rebote de las bolsas.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado