BLOG

Adriza Neutral. Comentario semanal (26/02/2018)

Compartir

Semana sin grandes novedades en lo que a indicaciones de política monetaria se refiere, a la vez que los índices de bolsa consolidan su recuperación.

Empecemos con los resultados:

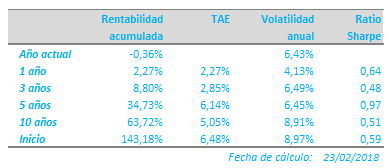

La reanudación de la calma y continuación del rebote de los mercados de renta variable ha permitido que Adriza Neutral continúe reduciendo la rentabilidad negativa del año actual, dejándola en -0,36%, cifra en la que la aportación de la renta variable queda prácticamente en +0,06% y la de renta fija en -0,39%. La depreciación del euro durante la semana pasada ha supuesto un revulsivo para la cartera, que esperamos continúe, en la medida en que a lo largo del año corrija el diferencial entre los tipos de interés de Estados Unidos y Europa, actualmente en 220 puntos básicos en el plazo de 10 años, frente a los 30 puntos básicos de media hasta 2013.

Los últimos días han estado marcados por la publicación de las actas de los dos bancos centrales más importantes. Así, la Fed continúa con su intención de devolver los tipos de intervención a niveles más adecuados, mientras que los representantes del BCE mantienen su opinión sobre la necesidad de seguir con el programa de compra de activos, algo que en cierta medida sorprendía frente a las actas del mes anterior, y lo que permitió que la renta variable europea consolidara su rebote al final de la semana.

Aparte de las indicaciones de política monetaria, los PMI de la eurozona nos sorprendieron con lecturas peores de lo esperado, algo a lo que restamos importancia por encontrarse en máximos históricos. Tarde o temprano tenía que llegar alguna lectura peor. Los niveles, en cualquier caso, siguen siendo fuertes y compatibles con altos niveles de actividad económica. Así, los resultados empresariales, que crecen un 25% en 2017, están marcando niveles de sorpresa del 3,5% en beneficios y casi un 1% en ventas.

Por lo anterior, seguimos manteniendo la confianza en nuestra posición en renta variable (41,5%), preferiblemente europea y sin cambios destacables en los últimos días. La seguiremos manteniendo en la medida en que no detectemos razones de cambio en las perspectivas económicas.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado