BLOG

Adriza Neutral. Comentario semanal (24/04/2018)

Compartir

Los mercados han amortiguado los impactos de las últimas tensiones geopolíticas, a la espera de que el grueso de la temporada de resultados quede visto esta semana.

Empecemos con los resultados:

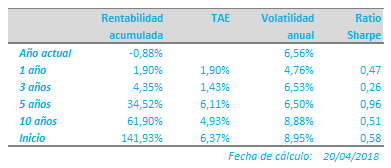

Adriza Neutral ha seguido mejorando en rentabilidad durante la última semana, hasta encontrarse anotando un -0,88% de rentabilidad anual. El catalizador principal durante este mes ha sido sin duda, la renta variable, activo en el que, como recordarán, incrementamos nuestra exposición aprovechando los últimos episodios de tensión en los mercados. El comportamiento reciente del euro también está suponiendo un valor añadido en lo que llevamos de mes, algo que pensamos continuará durante las próximas semanas pero que debemos vigilar a medio plazo por razones macroeconómicas; mientras tanto, el efecto de nuestra exposición al rublo nos sigue perjudicando, si bien no más que en nuestro anterior comentario.

Sobre esta última divisa, ya advertíamos de que nuestra posición estaba muy acotada: el bono en rublos no estaba emitido por el Gobierno ruso, sino por una organización supranacional; y, por otro lado, el efecto positivo de la subida de los precios del petróleo está beneficiando a algunas de nuestras posiciones en renta variable, a la vez que a la propia divisa.

Frente a la reciente volatilidad generada por tensiones geopolíticas, que observamos tienden a disiparse, esta semana es crucial ya que cerca de la mitad del índice Standard & Poor’s 500 publicará resultados. Hasta ahora, aunque apenas el 16% ha publicado, los beneficios y ventas están superando las expectativas.

No obstante, Europa sigue siendo nuestra apuesta, a la que otorgamos tres cuartas partes de la posición total en renta variable. La diferencia en términos de valoración (P/E) y prima de riesgo sobre los bonos soberanos nos sigue pareciendo claramente atractiva.

Los últimos días hemos incrementado nuestra exposición a renta fija volviendo a adquirir algunas emisiones híbridas en dólares que vendimos a finales del mes de enero. En los últimos tres meses, sus spreads contra la deuda pública ha pasado de 215/220 puntos básicos a los que vendimos (en nuestra opinión anormalmente bajos), a los actuales de 275/285 de media, a los que estamos comprando.

En cuanto a la renta variable, nuestra posición es esencialmente la misma que la de las últimas semanas (47,6%). Salvo determinadas emisiones de renta fija (como las anteriormente comentadas), consideramos que el activo renta variable europeo es el que mejor relación rentabilidad–riesgo ofrece.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado