BLOG

Adriza Neutral. Comentario semanal (22/01/2018)

Compartir

Encaramos los últimos días del mes de enero con aumento de la temperatura política y pendientes de la próxima reunión del Banco Central Europeo.

Primero los resultados:

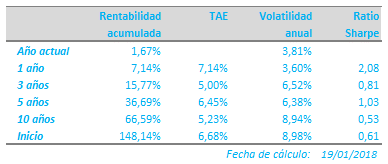

El mercado ha mantenido el buen tono en la renta variable durante la semana pasada, que, de nuevo, ha sido la total protagonista de la rentabilidad del fondo hasta estos momentos, sumando un 1,70%. Como se recordará, próximos al cierre del pasado año y con las caídas del mercado, aprovechamos para incrementar las posiciones largas en renta variable europea, con niveles del Euro Stoxx-50 en 3500, razón por la que en el presente año estamos capturando esta rentabilidad. En cuanto a la cartera de renta fija, aunque en agregado apenas se ha revalorizado, sí merece comentario la aportación de la exposición a emergentes y las posiciones cortas en gobiernos, entre las cuales han apuntado un 0,11%, pero las caídas de precios por el repunte de los tipos de interés en todos los plazos en los países desarrollados han superado ligeramente la citada aportación, en un 0,05%, por nuestra exposición a crédito corporativo (26% de la cartera).

En cuanto al panorama político, la semana se inicia con alivio en Europa tras la decisión del congreso del SPD de iniciar las negociaciones con Angela Merkel para una alianza de gobierno. Frente a ello, en Estados Unidos se ha producido el denominado shutdown, consecuencia de la falta de acuerdo entre demócratas y republicamos para ampliar el techo de deuda. No obstante, aunque no por ello menos desagradable, este evento no es nuevo para el mercado, al haberse producido 18 veces desde 1976, con una duración media de 7 días hasta alcanzar un acuerdo. Los servicios más importantes —que en realidad son casi todos— se encuentran operativos casi con normalidad. En nuestro escenario base, esperamos un desenlace positivo que dé lugar a un acuerdo entre las partes, sin que tampoco ello implique una subida significativa de los mercados, que estarán más a la espera de la nueva temporada de resultados empresariales.

Esta semana se darán a conocer los PMI preliminares de enero de la eurozona y de países como Alemania y Francia. Ya en máximos históricos, esperamos que la lectura sirva para consolidar los niveles actuales. Adicionalmente, el jueves tendremos reunión del Banco Central Europeo, de la que, aunque no esperamos cambios, sí estaremos pendientes del tono de Mario Draghi en la conferencia de prensa, sobre todo tras las novedades de las actas publicadas hace un par de semanas, que como se recordará, había más miembros proclives a finalizar el programa de compras este año.

La cartera apenas ha experimentado cambios destacables durante la semana pasada y, con vistas a las próximas publicaciones de resultados, pensamos mantener la posición actual.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado