BLOG

Adriza Neutral. Comentario semanal (18/06/18)

Compartir

Semana clave para los inversores al poder actualizar las intenciones de los bancos centrales en lo que respecta a su política monetaria en los próximos meses. Empezaremos por los resultados:

La última semana ha estado marcada por citas económicas de suma importancia, concretamente las reuniones de la Reserva Federal y el Banco Central Europeo. Como siempre, la relevancia no solo descansaba en confirmar lo que ya se esperaba, sino sobre todo en las pistas sobre el ritmo de normalización de la política monetaria.

En cuanto a la Reserva Federal, la decisión de subir 25 puntos básicos el tipo de intervención venía aderezada con unas mejores previsiones de crecimiento hasta el 4%, así como de una intención expresa de aumentar el número de subidas de tipos de interés de tres a cuatro para el presente año. Sin duda, mayor presión al alza en las rentabilidades de los bonos, que empiezan a representar una atractiva alternativa de inversión para los más aversos al riesgo.

En lo que respecta al Banco Central Europeo, la reunión ha concluido con directrices sobre la esperada reducción y eliminación del programa de compra de activos. Así, desde septiembre a diciembre se reducirán a la mitad (15.000 millones de euros) y desde este último mes dejarán de practicarse. A su vez, la primera subida del calendario de normalización de tipos de interés no se producirá hasta al menos verano de 2019. A la vez, se reconoce lo que ya venían adelantando algunos indicadores: la reducción del ritmo de crecimiento, cuya previsión ha descendido hasta el 2,1% desde el anterior 2,4%.

La distinta firmeza en el ritmo de normalización monetaria entre las dos grandes áreas económicas ha hecho que el mercado tendiera a refugiarse en mayor medida en el dólar, que se apreció alrededor de un 1,4% en la semana. Ello permitió que capturásemos rentabilidad adicional de las exposiciones en dólares de la cartera. Esta apreciación, que ya alcanza un 3,5% en el año, nos animó a cerrar otros 5 puntos porcentuales de exposición, que ahora queda en un 10%.

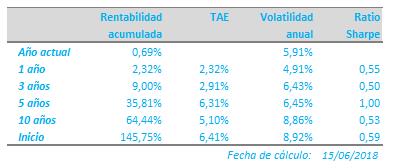

Con todo ello, la rentabilidad de la cartera asciende a un 0,69% en el año actual, manteniendo una exposición a renta variable del 39%, uno de nuestros principales protagonistas de ganancias durante el año junto con la divisa.

Ya despejadas algunas dudas macroeconómicas, la nueva semana volverá a tomar tintes geopolíticos, estando pendientes de la estabilidad de la coalición de gobierno en Alemania, que esperamos así siga; y la reunión de la OPEP, de cuyas decisiones podremos dar mayor o menor soporte a los niveles de inflación futuros, especialmente en Europa.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo… y, como siempre, “tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado