BLOG

Adriza Neutral. Comentario semanal (17/09/2018)

Compartir

Seguimos reforzando nuestro convencimiento en Europa y, en general, al buen entorno económico que permitirá su paulatina normalización monetaria.

Empecemos con los resultados:

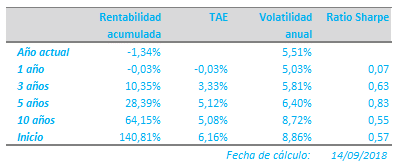

La recuperación de las bolsas durante la semana pasada, de casi un 2% en Europa y 1% en Estados Unidos, ha permitido mejorar la rentabilidad de la cartera en algo más de 0,5%, hasta situarla en un -1,34% en el año. La divergencia de rentabilidad anual entre la renta variable americana y europea sigue siendo la nota más llamativa de cara a la recta final del año, encabezando la primera una ganancia de casi un +9%, frente al -5% de pérdida, la segunda.

Seguimos pensando que la bolsa americana sigue actuando como activo defensivo, en especial la tecnología, en un entorno en el que los beneficios empresariales han mejorado algo más de un 20% tras la reforma fiscal de Donald Trump. No obstante, nos falta ver catalizadores que justifiquen el sostenimiento de este ritmo de beneficios en Estados Unidos para los próximos 12 meses, por lo que preferimos continuar expuestos a unos múltiplos más razonables en la bolsa europea. Durante los próximos meses, podremos tener ciertos indicios de hasta qué punto los resultados empresariales en Europa, en comparación con los de Estados Unidos, serán un catalizador para que la divergencia de valoración entre las dos áreas económicas tienda a revertirse. Actuaremos, en este sentido, en consecuencia.

Los últimos días también han estado protagonizados por la reunión del Banco Central Europeo. La institución monetaria manifestó cierta preocupación por algunos riesgos procedentes de las economías emergentes y políticas proteccionistas, factores que han influido en la rebaja de las perspectivas de crecimiento de la zona euro en una décima. Pese a ello, el guión adelantado por Mario Draghi, y que marcará la política monetaria durante el próximo año, no ha sufrido cambios: el próximo mes de diciembre será el último mes de compras netas por parte de la institución monetaria; y el tipo de “depo” de intervención no comenzará a subir hasta entrado el verano de 2019. En nuestra opinión, el Banco Central Europeo mantendrá como primera necesidad detener el crecimiento de su balance (40% del PIB) y normalizar los tipos de interés (-0,40%), por lo que, en la medida en que el escenario macroeconómico no se complique de forma prematura, subidas de tipos de interés y reducción progresiva de balance deberían ser las pautas monetarias en Europa durante el año que viene. Ante tal perspectiva, será interesante examinar hasta qué punto las políticas económicas con enfoque estructural toman el relevo a la laxitud monetaria.

Tras las últimas coberturas realizadas hace dos semanas, las operaciones de los últimos días no han tenido intención de alterar nuestra visión estratégica, de modo que mantenemos una exposición a renta variable de 33%, (de la cual, las tres cuartas partes se concentran en Europa), y 8% a riesgo dólar.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado