BLOG

Adriza Neutral. Comentario semanal (16/01/2018)

Compartir

Semana de cambios en la percepción de los mercados de renta fija y movimientos en el dólar.

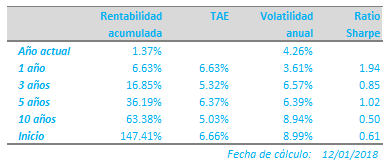

Como siempre, empezaremos con los resultados:

El año ha empezado con fuerza para la cartera, sobre todo por el lado de la renta variable, activo que está aportando casi la totalidad de la rentabilidad en esta primera quincena del año. Mención especial merece el dólar, que se encuentra en mínimos de finales de 2014 y cuyo impacto, implícito en la rentabilidad mencionada, asciende a -0,35%, aproximadamente.

Pero la semana no solo ha estado caracterizada por la fortaleza de la renta variable y el euro, sino también por un cierto cambio de percepción sobre la tendencia esperada de los tipos de interés. El volumen anunciado de compra de activos por parte del Banco de Japón, ha resultado ser menor de lo esperado; las actas del BCE, en las que se desvelaba que cada vez más miembros son proclives a finalizar este año el programa de compras; y, finalmente, los rumores de reducción de compra de bonos americanos por parte de China, han sido los tres factores influyentes por los que las rentabilidades de los bonos han repuntado durante la semana.

Como ya hemos comentado en alguna ocasión, nuestra apuesta sigue siendo la de un progresivo aumento de los tipos en los países desarrollados, algo que probablemente está llegando más tarde de lo que esperábamos y en lo que tanto el crecimiento económico, como la inflación y la tendencia de los bancos centrales a normalizar sus parámetros monetarios son los tres catalizadores principales. El último es, sin duda, el que está marcando el ritmo del mercado. La inflación, pese al buen entorno macro, creemos que tardará en hacer mella, sobre todo en Europa cuya apreciación de su divisa no permite siquiera importar inflación. El petróleo, por ejemplo, no está siendo un determinante de la inflación en Europa, ya que su precio en euros solo ha subido un 2,5% en el último año (18,6% en dólares). Por ello, nuestra exposición en renta fija se está instrumentando principalmente con flotantes de países desarrollados y tipos fijos en emergentes con buenos fundamentales.

Continuamos manteniendo un 40% de exposición en renta variable, localizada sobre todo en Europa, área con múltiplos más razonables y perspectivas de resultados mejores que EE.UU.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado