El acontecimiento más relevante de la última semana ha sido la subida de tipos por parte de la Reserva Federal y sus previsiones para reducir su balance, pero lo que nos ha sorprendido ha sido la lectura de los mercados porque parece que los agentes no confían en la previsiones del Banco Central.

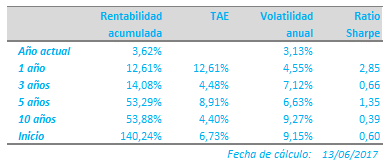

Como siempre comenzaremos por los resultados, se mantiene un modesto 0,12% de revalorización en el mes:

Después de los recientes datos de la economía norteamericana que conforman un escenario macro con un bajo crecimiento económico y con una tasa de inflación que modera su crecimiento alejandose del 2%, la Reserva Federal ha subido los tipos hasta un rango entre el 1% y el 1,25%. Además, hecho que en nuestra opinión es más importante, ha confirmado, e incluso desvelado parcialmente, su programa para reducir el tamaño de su balance.

Los recientes datos de inflación en EE.UU. no han confirmado la convergencia entre inflación general y subyacente pronosticados a principio del ejercicio, esta situación está provocando una caida de la rentabilidad de los bonos gubernamentales, ayer rozaron el 2,10%. La actividad economica, aunque se mantiene en territorio positivo, no alcanza la media historica de crecimiento, alrededor del 3,2% frente al 2% actual. A pesar de los datos expuestos, y con buenos datos de empleo, nuestra opinión sobre los tipos reales se mantiene, los consideramos anormalmente bajos como consecuencia de la política monetaria de los últimos años

En Europa las rentabilidades de los bonos de los gobiernos han acompañado el movimiento, que se ha visto reforzado en los paises periféricos y también en Francia que sigue eliminando incertidumbres políticas.

Durante los últimos días hemos seguido comprando bonos corporativos flotantes y hemos vuelto a incrementar exposición al oro y otros metales preciosos alcanzando el 4% del patrimonio del fondo.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.