BLOG

Adriza Neutral. Comentario semanal (12/02/2018)

Compartir

Semana de incertidumbre y volatilidad en los mercados financieros, con un sustento más propio de una corrección de valoraciones que de pánico ante las recientes subidas en los tipos de interés. Como siempre, empezaremos con los resultados:

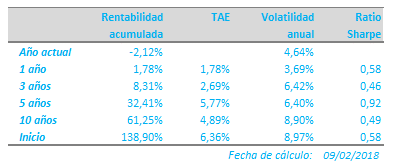

El segundo mes del año está trayendo dificultades para la cartera, especialmente para los activos de renta variable, cuya contribución a la rentabilidad anual del -2,12% se encuentra casi en un 80%, es decir, un -1,68% aproximadamente. La aportación negativa de los activos de renta fija, -0,40%, está siendo menos dramática que lo que podría haber sido, ya que desde finales del pasado año fuimos cerrando aquellos bonos que a nuestro juicio ofrecían rentabilidades excesivamente bajas.

Pese a lo anterior, mantenemos la confianza en un buen año para los mercados. Por un lado, los indicadores de confianza y sentimiento económico, continúan en niveles elevados, anticipando un escenario macroeconómico en Estados Unidos y Europa que permite dar continuidad al crecimiento de los beneficios empresariales, sustento principal de las Bolsas. Además, la renta fija de tipo high yield, aquella de compañías en dificultades y cuyo comportamiento es más parecido al de las acciones, apenas ha experimentado tensiones destacables: los spreads se han tensado en unos 35 puntos básicos este año hasta los 267, un movimiento proporcionado dentro del aumento en más de 40 experimentados por los bonos soberanos de mejor calidad, como el alemán y el americano. Esperamos, incluso, que estos últimos puedan alcanzar niveles cercanos al 1% y 3%, respectivamente, sin que por ello la renta variable deba ser mucho más castigada. Estamos seguros de que durante los próximos días el mercado sabrá digerir estos impulsos en los tipos.

Tras las correcciones y, manteniendo la confianza en las previsiones de beneficios empresariales para este año en consonancia con el escenario macroeconómico actual, los múltiplos potenciales de las bolsas parecen más adecuados: con crecimientos del 26% en Estados Unidos, según el consenso, el P/E quedaría en entornos de 16,7x; en Europa, por su parte, el P/E quedaría alrededor de 15,5x a los precios actuales y considerando crecimientos implícitos del 12%. Sin duda, estos múltiplos son menos exigentes que los que veíamos hace 3 meses, pero probablemente más compatibles con un escenario de progresiva normalización de la política monetaria a ambos lados del Atlántico.

Pese a lo anterior, no queremos descartar más descensos en línea con la alta volatilidad y por ello, nos mantenemos cautos. Nuestra exposición actual del 40% en renta variable la consideramos adecuada y, salvo que se produzcan descensos adicionales de precios, no la incrementaremos. Por ahora, tan solo estamos haciendo cambios muy selectivos y siempre vigilando de cerca el binomio rentabilidad-riesgo, como la reciente compra de Inditex, compañía con una amplia dimensión geográfica a unos múltiplos razonables.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado