BLOG

Adriza Neutral. Comentario semanal (11/12/2018)

Compartir

Vuelven las dudas sobre el desenlace final de las, todavía, apenas iniciadas negociaciones comerciales entre Estados Unidos y China. Dudas que, coincidiendo con un año en el que casi ningún activo de riesgo se encuentra en positivo, está desencadenando ventas desenfrenadas de final de año.

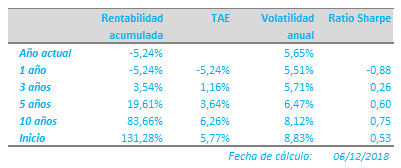

Empecemos con los resultados:

Continúa la presión vendedora en los mercados de renta variable y crédito, a la vez que los activos de menor riesgo, como el bono americano y alemán, siguen beneficiándose de la incertidumbre que sigue creciendo. De esto último, precisamente, es en lo que queremos centrar nuestro comentario de esta semana con la finalidad de racionalizar los acontecimientos y quitarles la carga emocional que, como vemos, está conduciendo al sell-off actual que viven los mercados estos días. El punto central: las relaciones comerciales.

Hace una semana el mercado celebraba la buena sintonía entre Estados Unidos y China en la reunión del G-20 celebrada en Buenos Aires. Una reunión en la que las partes confirmaban su voluntad de llegar a un acuerdo comercial antes del próximo 1 de marzo, fecha que significa, a la vez, un plazo de prórroga de 90 días para la entrada en vigor de una subida arancelaria por parte de Estados Unidos a un total de 250 mil millones de dólares de productos chinos importados.

Aunque el optimismo inicial del mercado lo consideramos excesivo en el corto plazo y nos llevó, de hecho, a cerrar algunas posiciones alcistas en derivados ya comentadas la semana pasada, no contábamos con una vuelta tan acusada al pesimismo, sobre todo, por razones diplomáticas y a la vez tan imprevistas, pero de no escasa importancia que aparecen en un momento en el que el mercado se encuentra altamente sensible a los acontecimientos. Nos estamos refiriendo a Huawei, compañía china fabricante de equipos de telecomunicaciones a nivel mundial, cuyo responsable financiero resultaba detenido en Canadá a petición de las autoridades estadounidenses, por haber violado, supuestamente, las sanciones sobre Irán. Aunque el caso no hace más que alimentar el pesimismo sobre el éxito de un acuerdo comercial entre las dos grandes potencias, debemos racionalizar los eventos y no perder de vista que ambas partes están mutuamente interesadas en alcanzar un acuerdo razonable.

Por otro lado, el temor sobre la viabilidad de las relaciones comerciales actuales está siendo aderezado por el momento álgido que estos días está viviendo Reino Unido, cuyo parlamento debe votar su acuerdo o desacuerdo con las condiciones de brexit alcanzadas entre Theresa May y la Comisión Europea. A fecha de hoy, la dirigente británica ha aplazado la votación en el parlamento inglés, en un síntoma de falta de acuerdo y necesidad de cerrar posturas dentro del Reino Unido. A la vez, el Tribunal Superior de Justicia de Luxemburgo ha confirmado que Reino Unido podría desdecirse de su voluntad inicial de salida de la Unión Europea, lo que abriría, incluso la posibilidad, de una nueva votación como la sucedida hace ya más de dos años. La incertidumbre en este caso tampoco está ayudando a tomar decisiones de inversión al desconocer con exactitud las consecuencias para el comercio entre las dos áreas económicas, Reino Unido y Unión Europea.

Pese a todo lo anterior, queremos poner en el otro lado de la balanza los buenos datos macroeconómicos que han vuelto a reproducirse la semana pasada y que nos recuerdan, de nuevo, que la economía sigue marcando un ritmo saludable. El PMI de la eurozona subió hasta 51,8 desde 51,3 anterior; y el ISM manufacturero americano hasta 59,3, desde 57,7 anterior. Los beneficios empresariales siguen creciendo de forma consistente. Las expectativas de crecimiento de estos últimos, nos muestran que nos encontramos en un momento interesante para estar en renta variable, con niveles de PER de 12,5x en Europa y 16,0x en Estados Unidos, fruto de una contracción de múltiplo no vista en los últimos diez años.

Casi sin duda, el año 2018 se antoja finalizar con prácticamente ningún activo de riesgo en positivo, pero cargado de oportunidades para la cartera de inversión de Adriza Neutral FI, en la que seguimos prefiriendo estar en renta variable con una exposición como la actual del 45% a los múltiplos actuales, que en ciertos activos de renta fija calificados de “conservadores”, que consideramos sobrecomprados o con un potencial de depreciación significativo.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado