BLOG

Adriza Neutral. Comentario semanal (07/05/2018)

Compartir

Se consolida la mejoría de las bolsas europeas a la vez que las variables geopolíticas dejan de estar en el foco del mercado.

Empecemos con los resultados:

Sin duda el año actual no alcanza los niveles de volatilidad extrema vistos antaño, pero el movimiento está siendo muy significativo. Las bolsas europeas han llegado a caer durante el año cerca del 7% para, en el momento actual, subir un 1,3%. Estados Unidos ha tenido un movimiento similar, aunque menos acusado, al haber llegado a registrar rentabilidades negativas del -3,5% y apenas ahora llegar a subir un 1%. Así, lo más característico del último mes ha sido el mejor comportamiento de la renta variable europea, que ha recuperado cerca del 5% (Euro Stoxx-50), frente a las americanas, un 2,4% (S&P 500) y 5,2% (Nasdaq 100). La vuelta a la volatilidad, por tanto, está siendo la característica del año actual, a la vez que la existencia de oportunidades que, como se recordará de comentarios previos, Adriza Neutral aprovechó incrementando la exposición a activos de renta variable, significativamente más atractivos que algunos de renta fija.

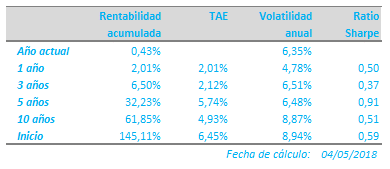

Con todo ello, la cartera está aportando una rentabilidad positiva en el año actual del 0,43%, a lo que ha contribuido, por un lado, el ya mencionado buen comportamiento de los activos de renta variable, y por otro, la apreciación reciente del dólar. Sobre este último, recordaremos que la cartera ha mantenido durante el año una exposición del 27% a esta divisa, cifra que hemos reducido esta última semana al 20% aprovechando el movimiento a nuestro favor. En la medida en que el movimiento continúe, iremos cerrando la posición en dólares.

Los resultados empresariales están acompasando el movimiento de los mercados. Así, el beneficio anual por acción a cierre del primer trimestre del año crece un 23,7% en el Euro Stoxx-50 respecto al año anterior, y un 15,2% en el S&P 500. Sin duda buenos datos que, combinados con el momentum actual del mercado, han permitido rebajar la “temperatura” de la renta variable, es decir, los múltiplos implícitos a los que cotiza. A ello ha contribuido también la reciente presión al alza en los tipos de interés americanos, a diferencia de los europeos. La divergencia inflacionista en ambas economías está condicionando el ritmo esperado de las políticas de normalización monetaria, que si bien continuarán en Estados Unidos, apenas las contemplamos en nuestro escenario base europeo, al menos en lo que respecta a subidas continuadas en los tipos de intervención.

En cuanto al plano macroeconómico, el primer trimestre del año ha arrojado datos que, aunque no desalentadores, sí han reflejado cierta pausa en el crecimiento económico. Efectivamente, los datos de sentimiento y expectativas se han desacelerado desde los máximos alcanzados previamente, algo normal si pensamos que no todo puede mejorar de forma lineal. Lo importante, en cualquier caso, es identificar hasta qué punto nos encontramos ante una desaceleración meramente testimonial o es el inicio de algo más serio. Nuestra visión es que los datos solo reflejan esa pausa a la que aludíamos, razón por la que nuestra exposición a renta variable la mantendremos por ahora en el 48%, aunque aprovechando cualquier exceso del mercado tanto para reducir como para incrementar posiciones.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado